【48個債務危機之43】厄瓜多 1995 ~ 2009 年個案

厄瓜多 1995 ~ 2009 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1998 - 2000) |

|

通貨再通膨階段 |

|

【48個債務危機之44】土耳其 1997 ~ 2003 年個案

土耳其 1997 ~ 2003 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1997 - 2000) |

|

蕭條階段 (2000 ~ 2001) |

|

通貨再通膨階段 |

|

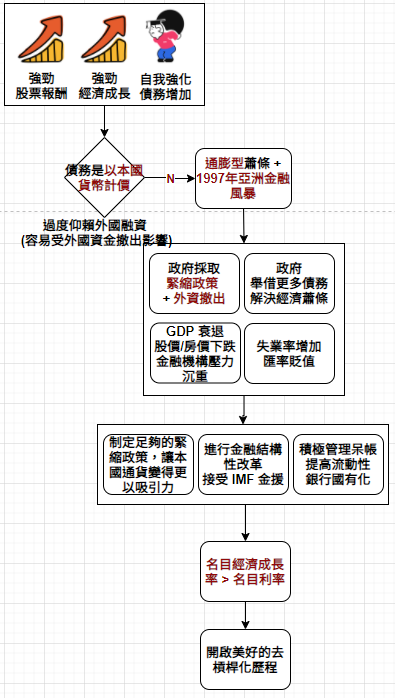

【48個債務危機之45】阿根廷 1998 ~ 2012 年個案

阿根廷 1998 ~ 2012 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1998 - 2001) |

|

蕭條階段 (2001 - 2002) |

|

通貨再通膨階段 |

|

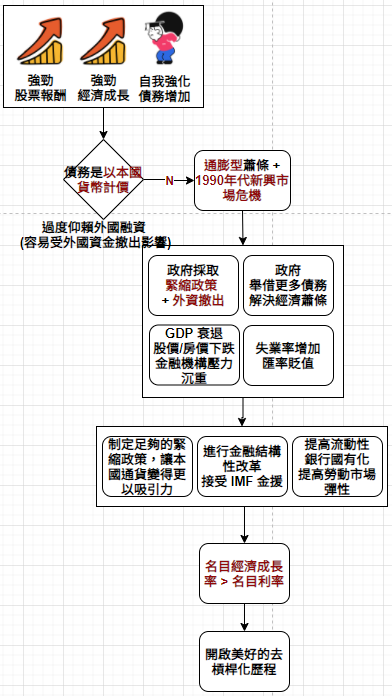

【48個債務危機之46】冰島 2005 ~ 2016 年個案

冰島 2005 ~ 2016 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 2008) |

|

蕭條階段 (2008 - 2010) |

|

通貨再通膨階段 |

|

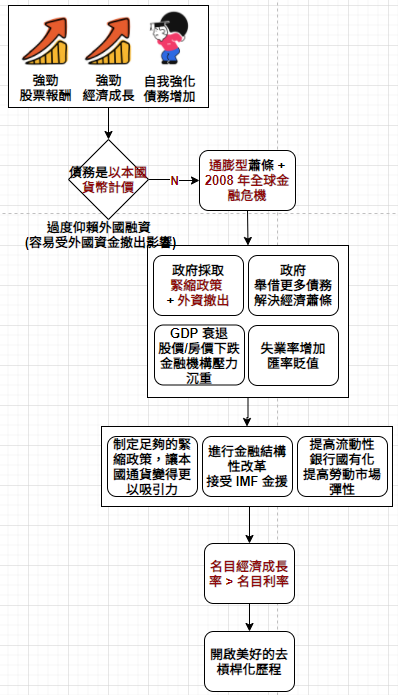

【48個債務危機之47】俄羅斯 2005 ~ 2011年個案

俄羅斯 2005 ~ 2011 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 2008) |

|

蕭條階段 (2008 - 2009) |

|

通貨再通膨階段 |

|

【48個債務危機之48】俄羅斯 2012 ~ 2016年個案

俄羅斯 2012 ~ 2016 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (2014 - 2016) |

|

通貨再通膨階段 |

|

貨幣供應量定義

貨幣供應量定義 | 說明 |

M0 | 流通中的現金 |

M1 | M0 + 商業銀行活期存款,稱為狹義貨幣供應量。 |

M2 | M1 + 商業銀行定期存款,稱為廣義貨幣供應量。 |

央行的宏觀審慎政策

說明 |

|

例子 |

|

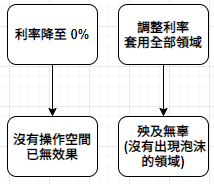

調整利率做為貨幣政策的效率以江河日下的原因:① 利率降至 0% 時,沒有調整空間;② 調整利率會全面影響所有領域,但並非所有領域都須進行緊縮,反而拖累經濟成長。

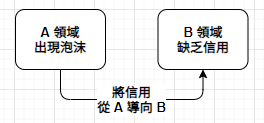

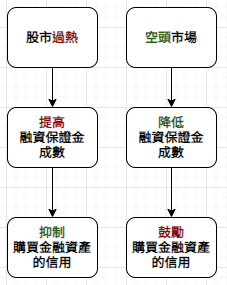

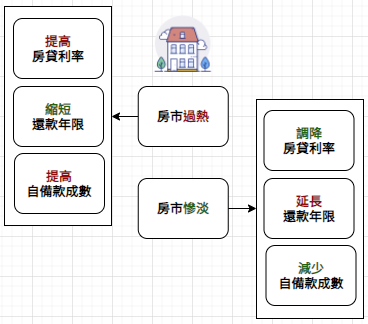

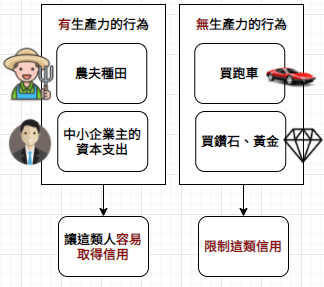

將信用導離泡沫資產 / 放款活動,把信用導向缺乏信用的領域,常見政策有

目的 | 政策說明 |

改變信用需求 👨👩 |

|

改變信用供給🏦 |

|

不同的政策成敗不一,有些比較有效率,有些則產生不良的間接影響。最成功的個案,都牽涉非常大量的實驗與彈性,常見案例如下

① 以成功案例來說,當一項政策成效不錯,當局通常會長期或擴大採用這樣政策;若成效不彰,則會快速結束。 |

② 政策制定者採用的工具組合會隨著時間不同而改變,因不同工具的成本效益與利弊得失,會隨著金融體系的演化而改變。 |

③ 當一般人因金融創新而更容易規避特定政策實,當局就會調整或摒棄之。 |

④ 政策制定者應被賦予在環境轉變時,迅速調整政策的權利。某些問題源自於缺乏彈性,利率上限無法被做進一步調整。 |

⑤ 成立協同委員會 (i.e. 金融穩定監督委員會),避免因不同權力分屬不同機關,導致決策僵化。 |

當政府對於泡沫反應過度,制定過度緊縮的政策,會造成反效果。例如,美國政府在 1935 - 36 年間,因恐懼股市快速飆漲所產生的泡沫,制定過度緊縮的政策,反倒讓經濟陷入衰退,1937 - 38 年間,股市重跌 60%。

美國宏觀審慎政策的歷史個案簡介

歷史個案 | 說明 |

旨在調控信用需求面 - 融資保證金成數規定 |

|

旨在調控信用需求面 - 放款承作標準 |

|

旨在調控信用供給面 - 壓抑投機 / 不具生產力之放款的自願性指導原則 |

|

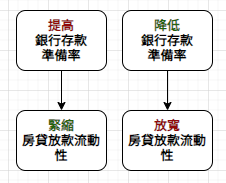

旨在調控信用供給面 - 存款準備率 |

|

旨在調控信用供給面 - 利率上限 |

|

旨在調控信用供給面 - 遏止榮景時期的放款而採納的監督指導原則與「直接施壓」 |

|

No comments:

Post a Comment