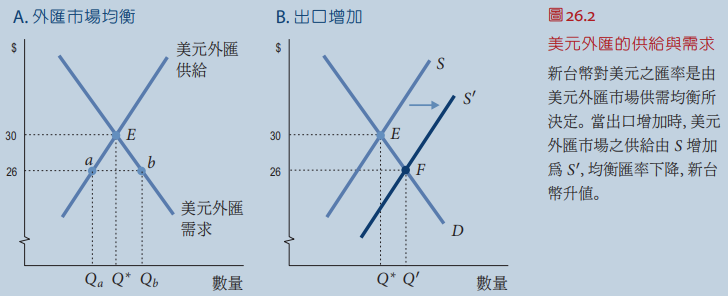

【匯率考量例子】假設歐洲某一位基金經理人看好台灣的股票市場,想要購買台灣上市公司的股票。 他匯了 100 萬美元到台灣來,但在進場買股票之前,首先必須在外匯市場出售美元,取得新台幣。 因此,這位基金經理人的投資決策顯然也會受到匯率的影響。若其他條件不變,當匯率為 26 時,國外投資人來台灣購買股票的意願較低; 相對而言,匯率為 30 時,國外投資人來台灣買股票的意願較高。 因此,對國外投資人來台灣買股票而言,美元外匯市場的供給線為正斜率。(https://bit.ly/2HAvpsv)

當匯率= 30 時,假設某商品在台灣市場上的售價是新台幣 300元,並且暫不考慮運輸成本,則這項商品在美國市場上的售價將為 10 美元。當新台幣升值,匯率下降為26之後,這項商品在美國市場上的售價將上升為 30026=11.54 美元 (價格上升時,需求量減少);當台幣貶值,匯率上升至 32,在美國的商品售價下降為 30032=9.38。因為本國貨幣升值對於出口數量有負面影響,許多出口導向國家的央行為了提高經濟成長,都傾向於採取貶值政策以刺激出口。(https://bit.ly/2HAvpsv)

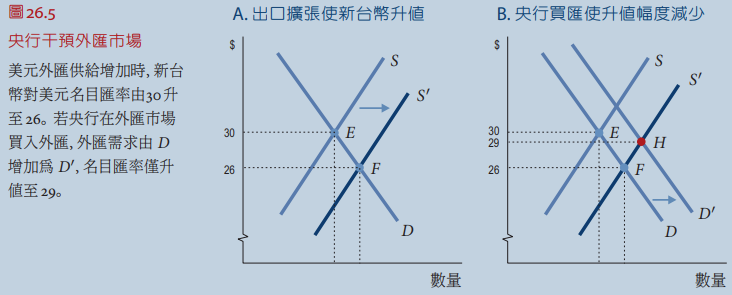

央行干預匯率的唯一方法是直接參與外匯之買賣。假設原先市場均衡為 E,匯率為 30。 因為貿易順差擴大,外匯市場之美元外匯供給由 S 右移至 S′,均衡點變為 F,新台幣升值至26。 若央行覺得新台幣升值太多,可在外匯市場買入美元外匯。 圖26.5B 中,央行買匯使外匯需求由 D 右移至 D′ 時,市場均衡移至 H,新台幣對美元之匯率則調整至29。(https://bit.ly/2HAvpsv)

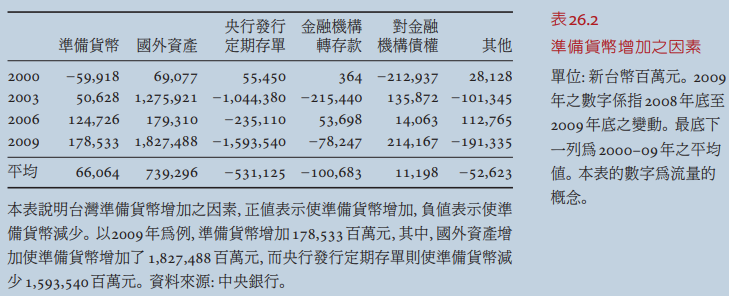

央行可以干預匯率,但有一個副作用,那就是央行在外匯市場買入外匯時,準備貨幣即增加;反之,賣出外匯時,準備貨幣會減少。再以前面圖26.5B 為例,若央行在外匯市場買入價值新台幣1億元的美元外匯,則準備貨幣即增加1億元。 在基於物價穩定的考量下,央行希望準備貨幣只增加1,000萬元,它可以在公開市場上發行定期存單 (Certificates of Deposits,簡稱為 CDs) 9,000萬元。 當商業銀行或大企業向央行買入這些定期存單之後,準備貨幣即減少9,000萬元。 因此,到最後央行持有的美元外匯增加1億元,央行流通在外的定期存單餘額增加9,000萬元,準備貨幣增加1,000萬元;而在沖銷之後,新台幣升值的壓力減少。相對而言,若央行希望新台幣升值,它可以進行與上述相反的政策,亦即在外匯市場出售美元外匯,然後在貨幣市場買入定期存單。(https://bit.ly/2HAvpsv)

匯率政策與貨幣政策的影響 (https://bit.ly/2HAvpsv)

台幣升值 vs 貶值 (https://bit.ly/3mviI0X)

通膨時,政策制定者常見的好與壞

對於想要穩定國際收支的政策制訂者來說,通膨是次要考量,確保一般人能透過本國通貨的儲蓄獲得正報酬,才是優先考量。所以,政策制定者會設法讓本國通貨貶值到夠低的水準,好讓本國通貨持有人獲得正報酬。

從短暫的通膨型蕭條轉為超級通膨的惡性循環,其重要特質有:① 政策制定者未設法解決外部所得、外部支出與償債間的失衡;② 長時間以大量印製鈔票的方式,持續為外部支出提供資金 (資金卻不斷外逃 / 放空 / 買黃金)。

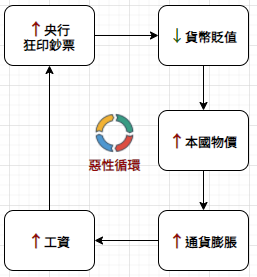

隨著貨幣貶值、央行印製越來越多鈔票,一般人的行為會因為強烈地通膨預期而產生改變。貨幣貶值會導致資本外逃,每一輪新鈔被用來購置實體資產 (ex. 黃金 ) 或外國資產的比率日漸攀升,換言之,新鈔並未被用於有助本國經濟活動的商品與勞務資出 (生產型資產),新鈔被用放空、買黃金、買外國資產,外國投資人對此國家敬而遠之,本國股市因此重挫,導致希望透過貶值來改善國內經濟的期望落空。

當通膨壓力擴散到工資層面,會造成工資 - 成本循環 (wage-cost spiral)。勞工要求更高的工資,以弭補日益因物價上漲造成日益降低的購買力,資方為彌補人事成本的增加而提高售價。由於工資指數化 (wage indexing, 依照通膨率加薪),在物價與工資指數化的情況下,久而久之就變成惡性循環,如此周而復始地不斷循環:貨幣貶值 🠞 物價上漲 🠞 紙鈔數量增加,因貨幣價值下降導致貨幣貶值 🠞 物價上漲 ...。

超級通膨時的投資守則

一旦通膨型去槓桿化加劇為超級通膨,本國通貨將永遠無法恢復它作為保值品的地位。此時為了終結超級通膨型去槓桿化歷程,典型的作法是創造一項擁有國家強力支持的新通貨,並分階段逐步淘汰舊通貨。例如,台灣在光復之初也曾歷經物價一日數變,每年漲幅高達 500%~ 1200% 之間的艱困環境,後來在實施新台幣改革後,才漸漸抑制了惡性通膨的持續。

若出現以下兩種狀況,會提高戰爭發生機率:

如何分辨左派與右派 (https://bit.ly/38iEK3x, https://bit.ly/382MCWA)

戰爭時期所造成的經濟增長,與承平時期有所不同。戰爭時期的 GDP 增長來自於更多軍備的生產 (因為原本的軍備在戰爭中被摧毀),降低的失業率導因於服役人口增加,由於由上而下的資源分配的不同,改變了原本的生產與獲利能力。

通常國與國之間的衝突,會取決於是哪一類型的關係,影響事態的發展:

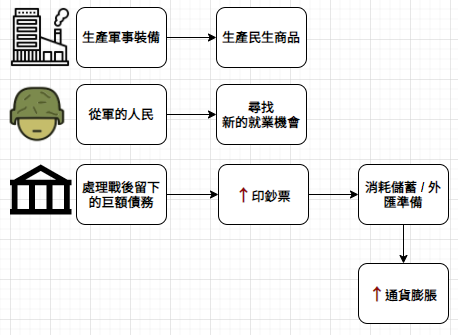

戰後的雙方,勢必得面對巨額債務,戰敗國處境尤其艱難,看看 WW1 的戰敗國德國與 WW2 的戰敗國德國與日本,即可窺知一二。戰後必須將調整生產重心,政府必須舉借大筆現金來支應大規模赤字,人力用途也須大幅調整。

各國政策制定者最大的問題是,通常都要等到危機惡化到極端狀態後,才肯採行強而有力的回應,那時都為時已晚。

債務危機管理的關鍵在於能否分段延展呆帳造成的痛苦。如果一國的債務是以本國通貨計價,通常能藉由分段延展呆帳的痛苦,善加管理債務危機。最大風險通常不在債務本身,而是在政策制定者缺乏知識 / 權限,以致無法做出正確決策。如果一國債務是以外幣計價,就必須透過很多困難的選擇才能掌控局面 (ex. 德國)。

No comments:

Post a Comment