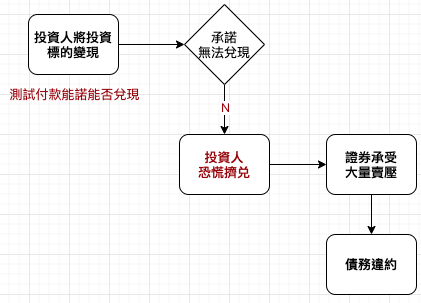

去槓桿化力成的重要環節之一是:一般人終於發現他們原本以為擁有的財富,只不過是別人對他們的付款「承諾」,而且此時做出那些付款承諾的人食言而肥,故他們「以為擁有的」財富也不存在。

管理債務危機的兩大障礙:① 不了解如何善加處置債務危機;② 政策制定者的權限受政治或法令等因素限制,導致無法採取必要行動。換言之,無知與權限不足的問題,比債務危機更可怕。

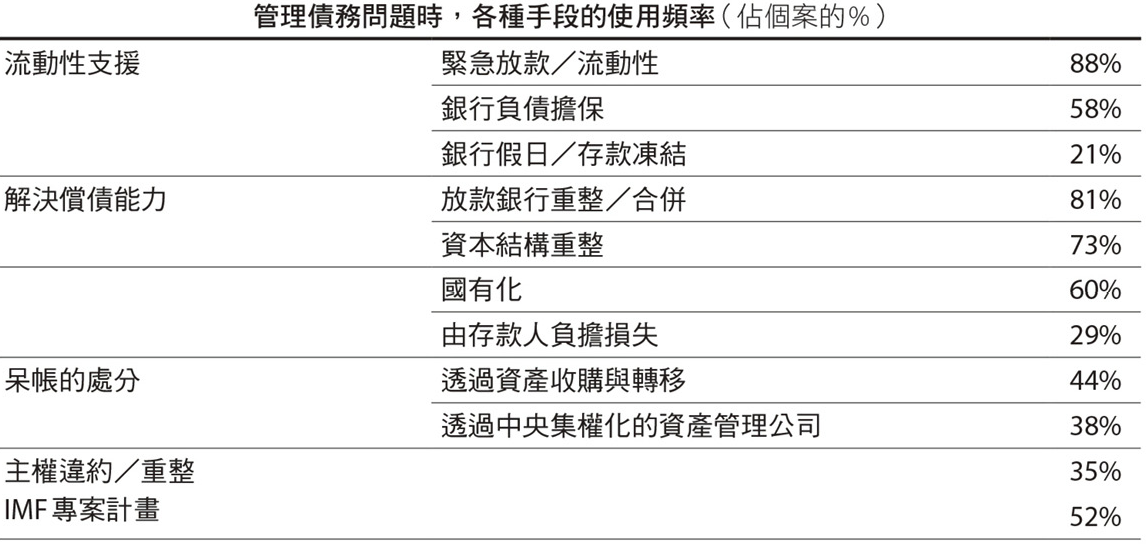

蕭條時期,政策制定者的債務處理手段(通常會混合使用):

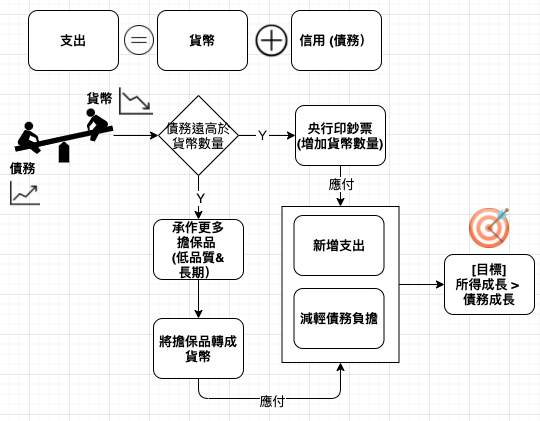

央行要根據不同實體對資本的需求,提供適度的流動性與信用。支出是以貨幣或信用等形式來進行。當債務相對高於可用來償債的貨幣數量,導致新的支出無法繼續以新增債務的資金來支應,就必須以新增貨幣的形式,應付那些新增的支出與減輕償債負擔,代表央行必須增加經濟體系的貨幣數量;亦或央行承作更多低品質且長期的擔保品,將擔保品轉換成貨幣,以增加經濟體系的貨幣數量。

印鈔票會不會造成通膨上升?如果多印的鈔票正好抵消減少的信用,就不會導致通膨上升。真正攸關重大的是支出,以貨幣來付款的 1 美元支出對物價的影響,和以信用來付款的 1 美元支出對物價的影響是相等的。央行能藉由「印鈔票」手動,用增加貨幣數量的方式來彌補被破壞的信用,如果印鈔票措施能在「取代被破壞的信用」和「積極提振經濟」這兩個目的間達到適當平衡,就不會衍生通膨壓力,關就在於避免印過多貨幣,去槓桿化歷程就不會那麼激烈。

在印鈔票數量受限、沒有資產可支持印鈔票政策,或難以輕易透過談判協商債務重分配的國家,印鈔票政策通常不會有太多效果 (例如,德國重新協商債務償還期限,才慢慢走出超級通膨)。

印鈔票通常分成兩波:央行一開始先提供流動性給陷入困境的機構,接著再進行大規模資產收購活動,已達廣泛提振經濟景氣之目的。

所有政策制定者最終總是訴諸印鈔票手段,原因是:

通縮時,政策制定者常見的好與壞

「可牽馬到河邊,但馬不一定喝水」(you can lead a horse to water, but you can’t make him drink):此諺語最早出自1546年英國作家John Heywood。而援引至經濟學界,最早可能出現在諾貝爾經濟學獎得主Paul Samuelson於1948年所出版的經濟學教科書;Samuelson提到,貨幣政策不能視為控制景氣循環的萬靈丹(panacea),貨幣流通速度並非固定不變,央行雖能買進政府債券,讓貨幣投入金融體系,卻無法促使貨幣對新商品與新工作進行流通;央行雖讓企業能取得便宜的借款利率,但卻無法迫使企業借錢,花費在新投資上。(http://shorturl.at/qyAMW)

推繩 (pushing on a string) 與拉繩 (pulling on a string):「推繩」指的是採行寬鬆性貨幣政策,而「拉繩」(pull a string)則是指採緊縮性貨幣政策,旨在說明貨幣政策效果具有不對稱性。例如,當經濟有過熱之虞時,央行若藉由「拉繩」來抑制,通常效果較佳;而當經濟衰退時,央行雖企圖以「推繩」激勵經濟,若銀行不認為是融資給企業的好時機,或是消費者、企業不認為是借款的好時機,可能無法透過消費、投資增加,來提振經濟,這就像是「推繩」,只會弄皺繩子,通常無法達到預期效果。(http://shorturl.at/qyAMW)

槓桿相關的數學運算:如果你的槓桿是 2 : 1,代表你的資產價值 = 淨值的兩倍。以具體數字來說,假設你持有 $100 的資產,背負 $50 的債務,你的淨值等於 $50 (100-50);若你的資產跌價 30%,資產剩下 $70,但是債務還是 $50,淨值就會剩下 $20,比一開始的淨值少 60% (50-2050)。換言之,採用 2:1 的財務槓桿,資產價格下跌對淨值的影響就會 double;如果槓桿是 3:1,影響就會是三倍,以此類推。

我並不是指減債與樽節無法在去槓桿化過程中產生正面效果,事實上,兩個都是有益的。但是,除非以有助於通貨再膨脹的印鈔票與擔保等手段來加以平衡,否則減債與樽節會帶來巨大的痛苦,但又不足以修復經濟狀況。

有關通膨型蕭條,有幾個重要觀念要記住:

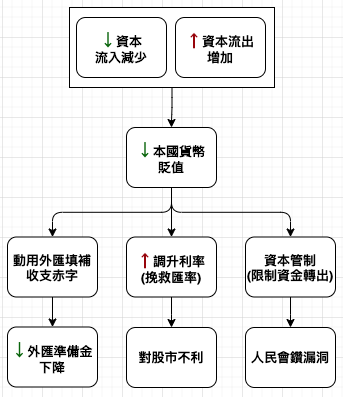

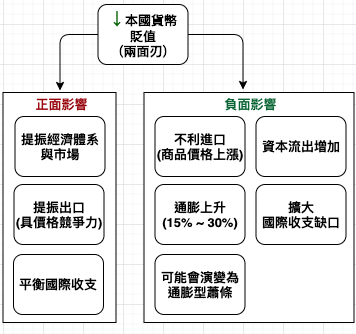

在經濟情勢惡劣時,資本大量流出,導致本國通貨 (貨幣) 大幅貶值。債務問題最嚴重的國家,是背負大量外幣計價債務的國家,以及高度仰賴外國資本的國家。弱勢通貨 (貨幣) 是導致通膨在蕭條時期上升的主因。(貨幣價值下降/貨幣貶值 🠞 不利進口 🠞 進口商品變貴 🠞 通膨上升)

哪些國家容易受通膨重創

如果一個準備通貨國為了維持較強勁的經濟成長,藉由印鈔票的方式允許通膨上升到遠比正常高的水準,就有可能進一步危及外界對其通貨的需求,它的準備通貨地位就會動搖 (投資人認為此通貨已無財富保值作用),最後它的去槓桿化歷程會變成通膨型的去槓桿化歷程。【央行印鈔票 ➔ 鈔票變多 ➔ 貨幣變得沒價值】

當一國的貨幣嚴重貶值時,一般會發行新的貨幣以設法改善此情形,如2005年土耳其的里拉及羅馬尼亞的列伊、2002年阿根廷的比索、1998年俄羅斯的盧布、1949年中華民國的金圓券及新臺幣、1946年匈牙利的福林、1923年的德國馬克。相反的,一國家會因其經濟情形的好轉、設法降低通貨膨脹、或吸引外來投資者等原因而使其貨幣升值。

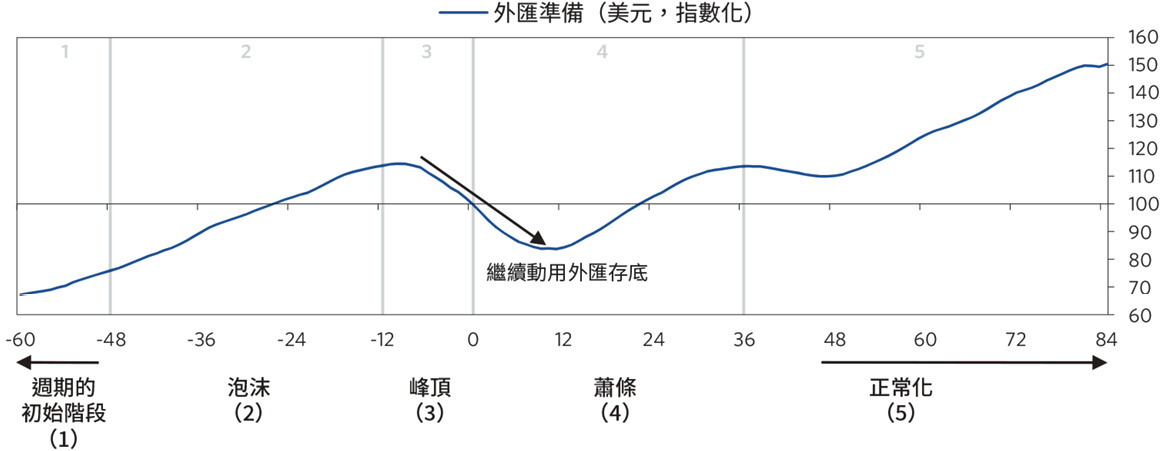

典型通膨債務週期的各個階段

- 台灣的中央銀行法規定,央行的任務之一是 「維護對內與對外幣值之穩定」。 其中,「對內」是指維持國內物價穩定;「對外」則是指新台幣對其他國家貨幣之名目匯率穩定。世界各國大都使用自己發行的貨幣, 不同貨幣間的相對價格稱為「名目匯率」,簡稱為「匯率」。(https://bit.ly/2HAvpsv)

No comments:

Post a Comment