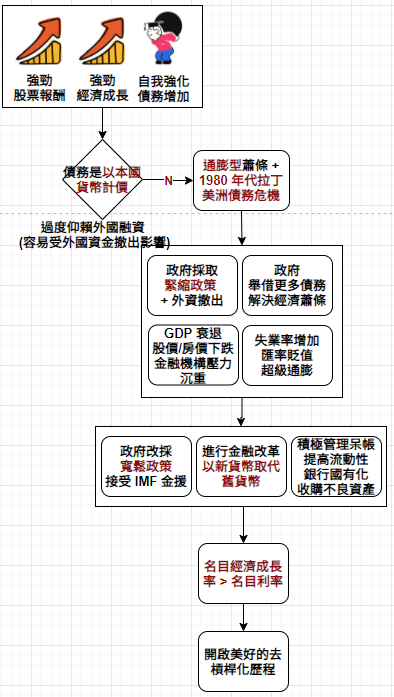

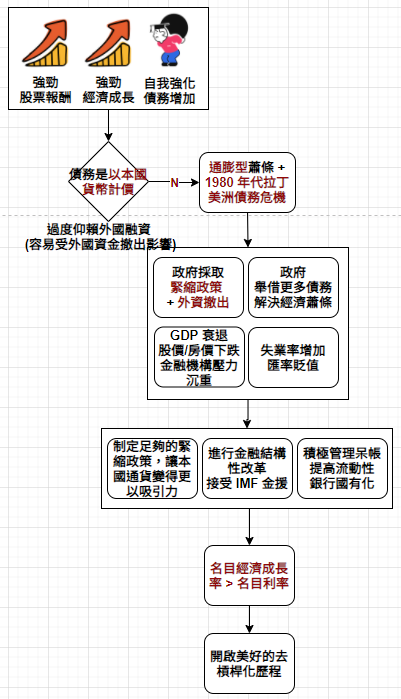

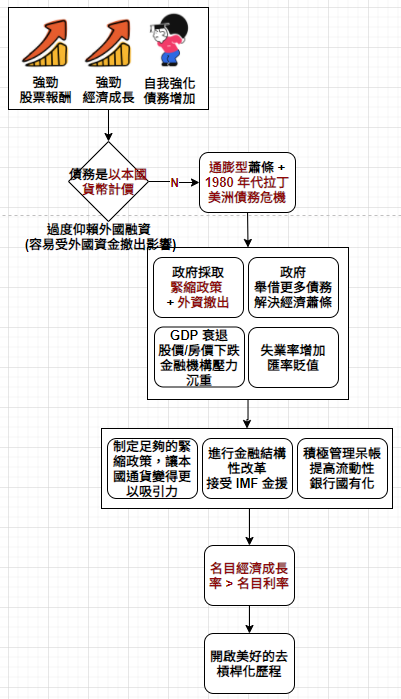

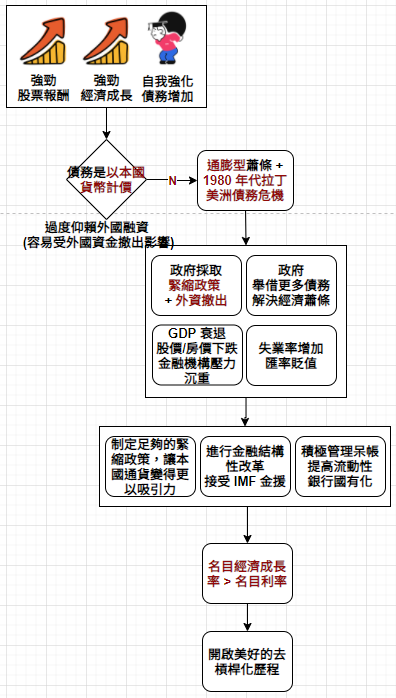

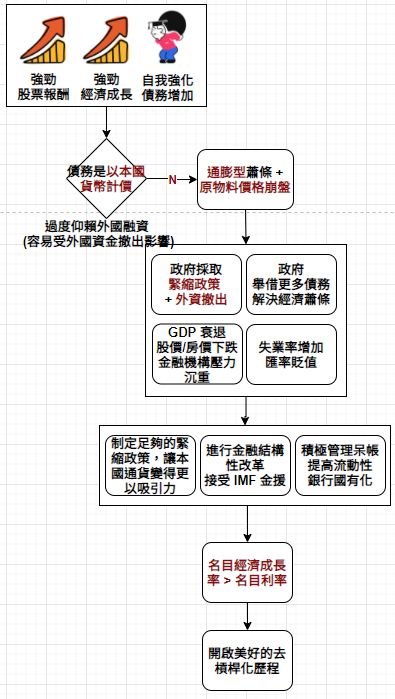

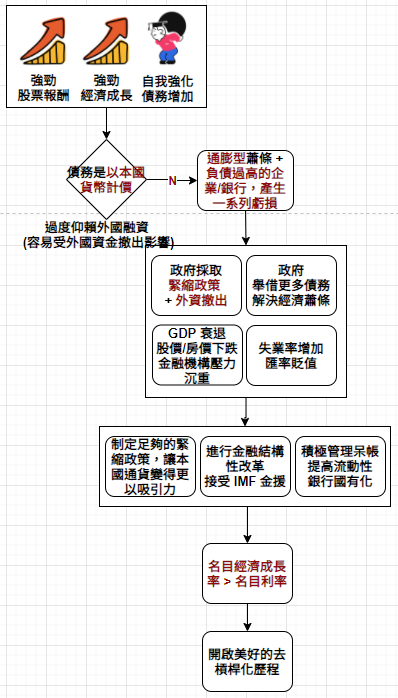

【48個債務危機之23】阿根廷 1977 ~ 1988 年個案

阿根廷 1977 ~ 1988 年【超級通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1980 - 85 年) |

|

通貨再通膨階段 |

|

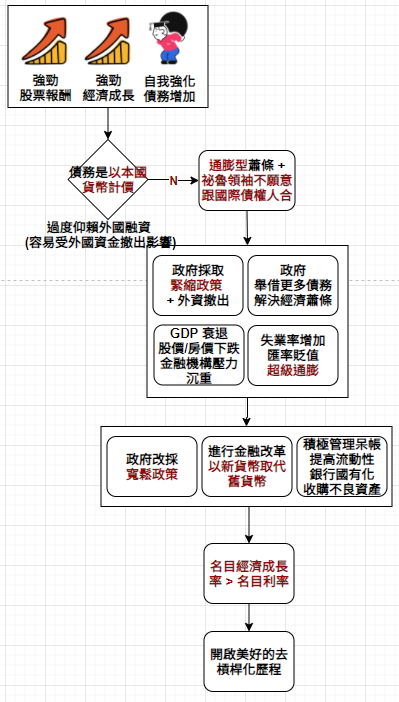

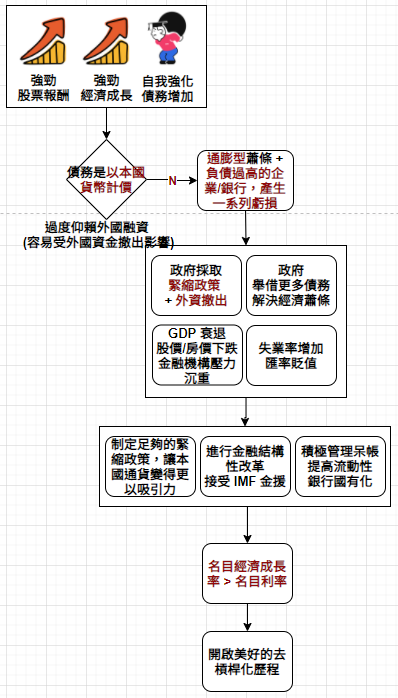

【48個債務危機之24】巴西 1977 ~ 1987 年個案

巴西 1977 ~ 1987 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1980 - 83) |

|

通貨再通膨階段 |

|

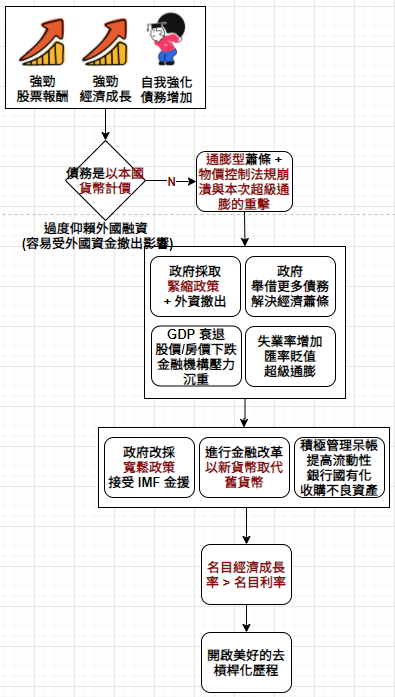

【48個債務危機之25】智利 1978 ~ 1995 年個案

智利 1978 ~ 1995 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1978 - 81) |

|

蕭條階段 (1981 - 85) |

|

通貨再通膨階段 |

|

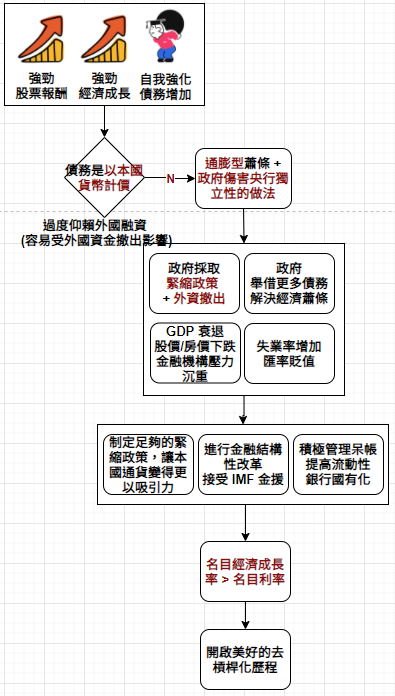

【48個債務危機之26】墨西哥 1979 ~ 1991 年個案

墨西哥 1979 ~ 1991 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1979 - 81) |

|

蕭條階段 (1981 - 87) |

|

通貨再通膨階段 |

|

【48個債務危機之27】祕魯 1980 ~ 1986 年個案

祕魯 1980 ~ 1986 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1982 - 85) |

|

通貨再通膨階段 |

|

【48個債務危機之28】菲律賓 1979 ~ 1992 年個案

菲律賓 1979 ~ 1992 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1979 - 82) |

|

蕭條階段 (1982 - 84) |

|

通貨再通膨階段 |

|

【48個債務危機之29】馬來西亞 1981 ~ 1990 年個案

馬來西亞 1981 ~ 1990 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1981 - 84) |

|

蕭條階段 (1982 - 84) |

|

通貨再通膨階段 |

|

【48個債務危機之30】祕魯 1986 ~ 1995 年個案

祕魯 1986 ~ 1995 年【超級通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1986 - 87) |

|

蕭條階段 (1987 - 90) |

|

通貨再通膨階段 |

|

【48個債務危機之31】阿根廷 1987 ~ 1993 年個案

阿根廷 1987 ~ 1993 年【超級通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1987 - 90) |

|

通貨再通膨階段 |

|

【48個債務危機之32】巴西 1987 ~ 1995 年個案

巴西 1987 ~ 1995 年【超級通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1987 - 90) |

|

蕭條階段 (1990 - 91) |

|

通貨再通膨階段 |

|

【48個債務危機之33】土耳其 1990 ~ 1995 年個案

土耳其 1990 ~ 1995 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1993 - 94 年) |

|

通貨再通膨階段 |

|

【48個債務危機之34】墨西哥 1991 ~ 2005 年個案

墨西哥 1991 ~ 2005 年【通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1991 - 94) |

|

蕭條階段 (1994 - 95) |

|

通貨再通膨階段 |

|

【48個債務危機之35】保加利亞 1995 ~ 2003 年個案

保加利亞 1995 ~ 2003 年【超級通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1995 - 97) |

|

通貨再通膨階段 |

|

【48個債務危機之36】泰國 1993 ~ 2004 年個案

泰國 1993 ~ 2004 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1993 - 96) |

|

蕭條階段 (1982 - 84) |

|

通貨再通膨階段 |

|

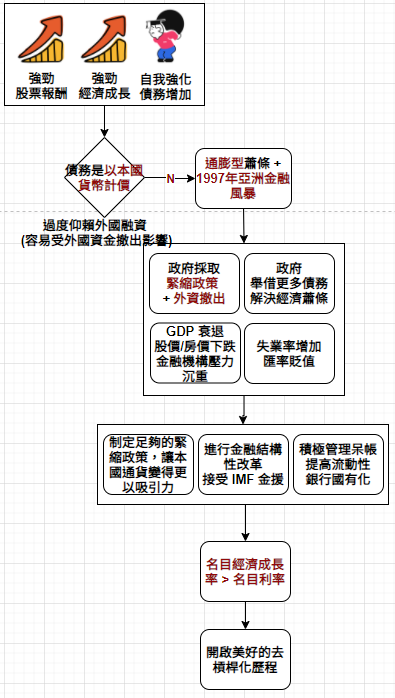

【48個債務危機之37】印尼 1994 ~ 2012 年個案

印尼 1994 ~ 2012 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1994 - 97) |

|

蕭條階段 (1997 - 98) |

|

通貨再通膨階段 |

|

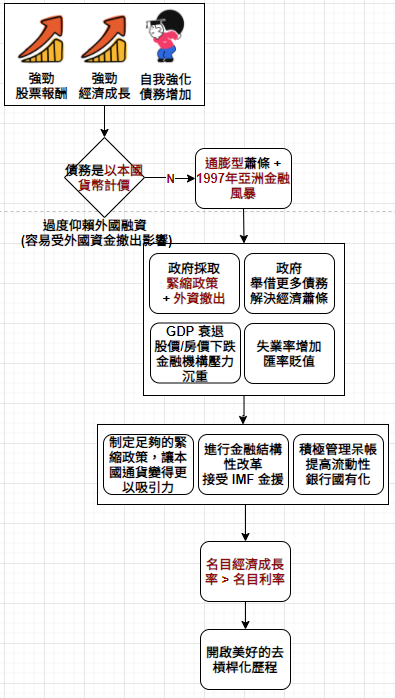

【48個債務危機之38】韓國 1994 ~ 2001 年個案

韓國 1994 ~ 2001 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1994 - 97) |

|

蕭條階段 (1997 - 98) |

|

通貨再通膨階段 |

|

【48個債務危機之39】馬來西亞 1994 ~ 2001 年個案

馬來西亞 1994 ~ 2001 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1994 - 97) |

|

蕭條階段 (1997 - 98) |

|

通貨再通膨階段 |

|

【48個債務危機之40】菲律賓 1994 ~ 2008 年個案

菲律賓 1994 ~ 2008 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1994 - 97) |

|

蕭條階段 (1997 - 98) |

|

通貨再通膨階段 |

|

【48個債務危機之41】俄羅斯 1996 ~ 2006 年個案

俄羅斯 1996 ~ 2006 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1994 - 97) |

|

蕭條階段 (1997 - 98) |

|

通貨再通膨階段 |

|

【48個債務危機之42】哥倫比亞 1995 ~ 2008 年個案

哥倫比亞 1995 ~ 2008 年【過渡式通膨型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1995 - 98 年) |

|

蕭條階段 (1998 - 2003 年) |

|

通貨再通膨階段 |

|

No comments:

Post a Comment