在所有經濟危機中,主事者是否具備與他人密切合作的個性、才能與能力,會對最後的結果產生關鍵的影響力。

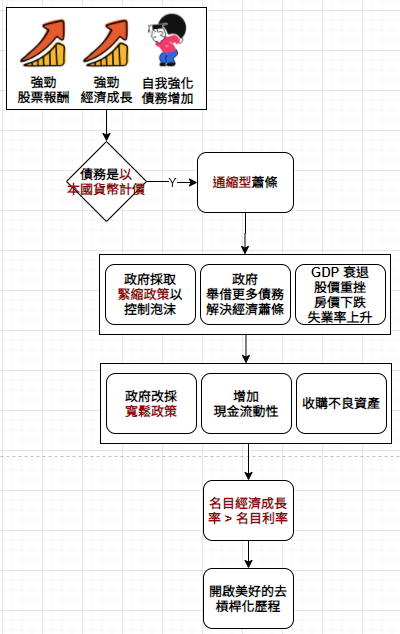

為支應消費所需而高成長的債務 (ex. 房貸),本身就是一個警訊,因為消費無法創造任何收入,唯有投資才能創造收入。隨著債務陸續到期,一定會發生現金流量問題,到時就會「圖窮匕見」。

影子銀行是指一些提供和傳統商業銀行類似的金融服務的非銀行中介機構。投資銀行和商業銀行的業務要受到中央銀行等機構的監管。但他們如果把一些業務以影子銀行的方式操作,做成表外業務,這些資產在銀行的損益表上是看不到的,就可逃脫監管,迷惑遲鈍的投資人。2007-2012年的全球金融危機前,投資銀行用表外業務的方式將次級貸款證券化,並用信貸違約掉期來對衝風險。但最終風險積累爆發,投行損失慘重,雷曼兄弟破產,造成了全球金融危機。目前「影子銀行」有三種最主要存在形式:銀行理財產品、非銀行金融機構貸款產品和民間借貸。這些都是未經危機的壓力測試,無法辨識這些資產是否安全、崩潰後的後續影響,通常這類「創新」就是引發危機的元凶。

人們常用歷史資料探勘來評估風險,而不是用健全的邏輯來評估風險。一般人認為,歷史資料探勘結果中未曾發生的事情,未來應該就不會發生,因此大膽使用財務槓桿,賭這些事不會發生。

貨幣寬鬆無法解決金融機構、債務人及債權人,因持有過多債務型資產與負債,以致無力還債,此根本問題。

在危機爆發期間,政策制定者迫切需要某種彈性的權限,但這也是危機時期的典型挑戰之一。專為確保承平時期的穩定性而設計的系統,通常不是用於危機情境,因為在危機情境,需要的是立即且積極的行動。

在投資領域,知道何時不要過度自信、何時不要押注,與知道何時該自信及何時該押注一樣重要。

信用利差(Spread):穆迪Baa級企業債券收益率 - 穆迪Aaa級企業債券收益率。借款成本的差異稱之為「信用利差」,代表優質借款人(Aaa信用評等)與劣質借款人(Baa信用評等)的借款成本差異。與當信用利差劇烈擴大或縮小時,經濟就會產生巨大的反應,一般而言,當利差顯著縮小時,經濟很快就會開始強勁成長,反之則經濟成長將趨緩。(https://bit.ly/3kUyykN)

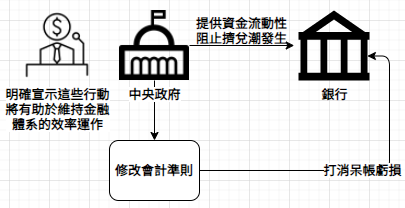

解決某個有問題的金融機構的償債能力的唯一辦法,就是提供更多權益型資本或是修改會計 / 監理規定。這代表必須有某個實體願意出面投資或收購這個有問題的金融機構。

市場的頂峰通常會在買氣無以為繼時形成 (此時一般人還認為價格會繼續上漲),而底部則會在賣壓無以為繼之際形成 (此時通常一般人還很悲觀)。

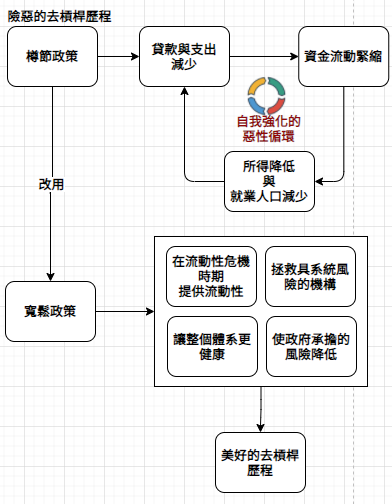

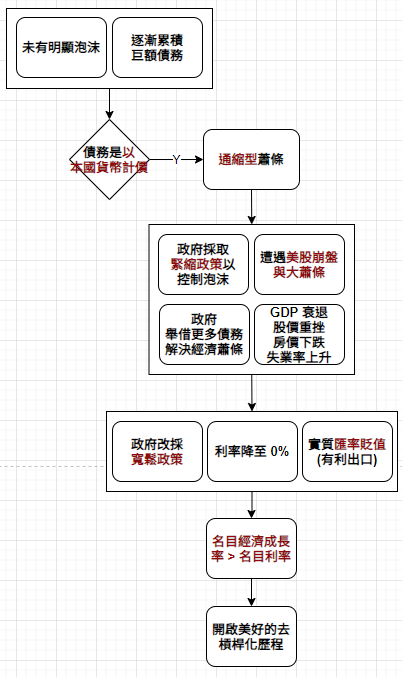

以樽節政策來因應嚴重的債務去槓桿化問題,從來沒有成功過。過去嘗試過樽節政策的政府,最終都選擇放棄。因為不管怎麼縮衣節食,最終還是無法收到預期成效,而且樽節的過程承受的痛苦實在太大。我們研究過所有的去槓桿化歷程,最終都促成大規模的貨幣創造、財政赤字與通貨官方貶值潮。

要預防雪崩 / 去槓桿化歷程惡化到無法處理,必須做到三件事:① 為財務備受壓力的金融中介機構提供流動性;② 修改會計準則,在適當的期間,緩步沖銷相關虧損,避免這些機構的資產負債表受到毀滅式的破壞;③ 明確宣示這些行動將有助於維持金融體系的效率運作,從而建立信心。

2007 年的美國次貸危機,其最基本問題在於,很多個人和企業的償債支出相對高於他們為了償債所創造的現金流量。所以,他們必須進行債務重整,將原始債務的帳面金額沖銷一部分,使必要債務支出降到與債務人還款能力一致。破產是實現這類債務重整的最常見方式。破產案件越多,就越快發生債務重整,經濟危機就會越快遠離。

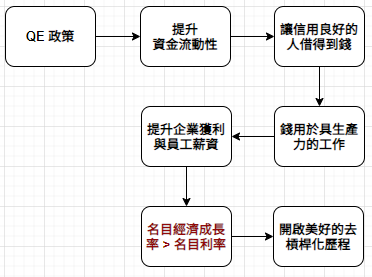

QE 政策是否如預期 (e.g. 提升資金流動性、讓信用良好的人借得到錢),取決於誰拿到這些貨幣,以及利用這些貨幣做什麼事。

國際收支 (balance of payment) 是指特定國家 / 通貨的人民 / 機構與世界上其他國家間所有交易的收支。例如,台灣向中東國家購買石油,一定是放棄某種資本來換取石油。當資金流入 < 支出流出,代表國際收支惡化;當資金流入 > 支出流出,代表國際收支改善。

國際收支危機 (balance-of-payment crisis) 是指國際收支日益惡化,缺乏足夠的購買力來滿足國內需求。陷入國際收支危機的國家,通常都已耗盡所有現金與信用。

經常帳收支 (current account balance) 是指,商品和服務的出口減去進口,加上生產要素收入(例如利息和股息),然後加上轉移支付(例如外國援助)。經常項目順差(盈餘)增加了一個國家相應金額的外國資本淨額;經常項目逆差(赤字)則恰好相反。

流動性 (liquity) 是指,衡量貨幣和信用是相對不足或隨手可得。當流動性偏低,代表貨幣和信用不足,連信用良好的貸款人,都需付出較高利率才能取得貸款;當流動性偏高,代表信用良好的貸款人,能輕易以較低利率取得貸款。

【48個債務危機之 1】美國 1926 ~ 33 年個案

【48個債務危機之 2】英國 1927 ~ 36 年個案

No comments:

Post a Comment