【為什麼寫這本書】本書源自於 2008 年金融危機十週年之際,將我已研究出有助於了解所有債務危機發展的典型「模型」(template) 撰寫成書,希望能降低未來再次發生債務危機的可能性,同時讓世人了解應如何善加管理這類危機。

本書會根據歷史危機,檢視各種現象的因果關係,歸納每一類經濟現象的 template,即典型的發展模式,例如典型的商業週期 (business cycle)、典型的大型債務週期、典型的通貨緊縮型去槓桿化歷程 (deflationary deleveraging)、典型的通貨膨脹型去槓桿化歷程 (inflationary deleveraging) 等等的發展模式。最後將每個 template 串連再一起後產生化繁為簡的結果,得以精簡但透徹了解每個個案,剩下的是幾組重複不斷發生但類似的個別事件。如同經驗豐富的醫師,患有特定類型疾病的每個個案,其實只是「換了同一種疾病的另一個病人」。

本書論述架構

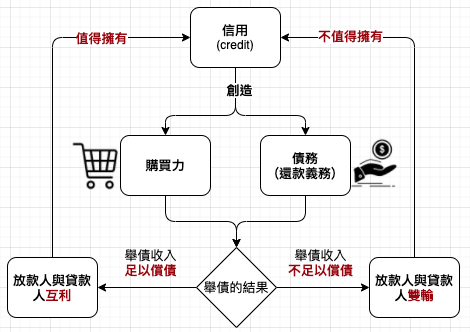

信用 (credit) vs 債務 (debt)

快速的信用 / 債務成長就是是好事還是壞事?答案取決於,信用創造了什麼,以及債務是如何返還 (也就是償債方式)。

對於個人來說,少債優於多債;但是對整個社會來說,信用/債務成長率過低,也可能造成和信用/債務成長率過高類似的不良經濟問題或甚至更糟糕的問題,而這些問題的代價都和「錯失機會」有關。

信用能創造購買力,也會創造債務(還款義務)。是否值得擁有較多信用,取決於借來的錢是否被用在有效率的用途,是否產生足夠償債的收入。

放款審核的兩難

若政府舉債建置的地鐵,實際營運結果不如預期,政府背負巨額債務的風險,高度取決於政策制定者是否有意願和能力「分期處理」呆帳所造成的虧損。政策制定者的意願與能力,取決於兩個要素:① 債務是以政策制定者能掌控的通膨來計價嗎?② 政策制定者對債權人與債務人間的互動行為是否有影響力?

為什麼債務危機會反覆發生呢?寬鬆信用的「近利」,能促使經濟較快速成長,是政治正確的行為。允許寬鬆信用環境(ex. 提供擔保、貨幣寬鬆政策等)通常比緊縮信用討喜,這也是造成大債週期週期反覆發生的主因。

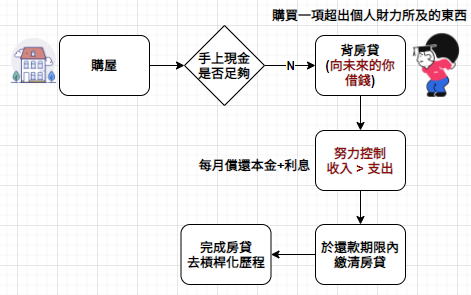

本書所提到的「週期」,是指一系列順著邏輯發生且會以特定型態重複發生的事件。每次你借錢,都會創造一個週期,當你購買一項超出個人財力所及的東西,代表你入不敷出,你不僅是向你的放款人借錢,也是向未來的你借錢。實質上來說,你的支出必須低於你的收入,你才有能力還債。「借錢、支出大於收入、未來不得不將支出控制在收入以下」的型態,很快就會像一個週期。對個人來說是如此,對全國經濟體亦然。

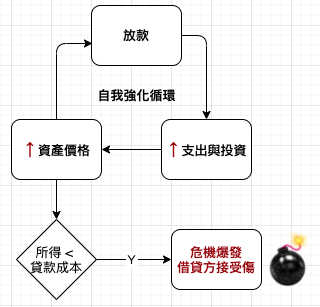

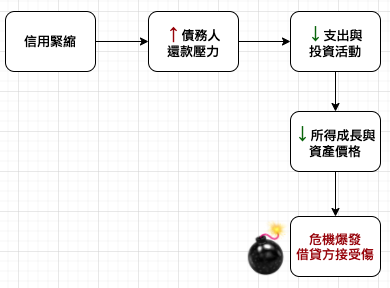

放款是個自我強化的循環,當資產價格上升週期接近高峰位置時,一般人會樂觀地認為會繼續成長,放款人也會根據這樣的樂觀預期心理從事放款活動,問題是,這是天真的期望,所得最終必有低於貸款成本的一天,最終借貸雙方都受到重傷害。

泡沫形成的典型警訊之一是「越來越多貸款被用來償債」,想當然爾,貸款人開始「以債還債」,債務負擔就會越來越沈重。

新興國家典型的競爭力變化

當銀行業者與央行官員察覺債務問題的嚴重性,了解呆帳達到臨界點,就會開始信用緊縮或放款審核標準趨於嚴格,信用成長率和支出就會趨緩,屆時將發生更多和償債負擔有關的問題。

債務週期衍生的兩大長期問題

債務危機的最大風險並非來自債務本身

政策制定者處置債務危機的關鍵

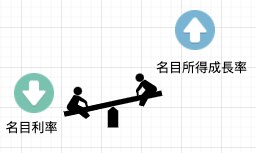

政策制定者可用的四種類型手段,其必須在四類手段中找到正確的平衡點,改善經濟活動與金融資產價格,將名目所得成長率引導回名目利率之上,降低債務所得比。處理債務通常吃力不討好,即使最後解除炸彈,也幾乎沒人對他們心懷感激:

No comments:

Post a Comment