當一個國家的外幣計價債務很多,就很容易引發通貨膨脹型的經濟蕭條。

去槓桿,意思就是還債,把之前借的錢還掉。要還錢,一要靠持續的現金收入,如果沒有這個的話,就要出售一些資產。對於很多企業或者家庭而言,出售資產還債的這個過程,就是「去槓桿」,就是「資產負債表收縮」,資產也在減少,負債也在減少。(https://kknews.cc/finance/gv6nzkl.html)

名目利率 vs 實質利率

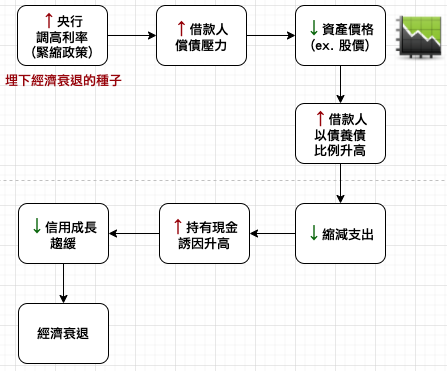

通常爆發債務危機的原因是:當債務與償債成本的增加速度,超過償債所需的所得成長率,因而引發去槓桿化歷程。雖然央行可透過降低實質與名目利率的方式來緩解一般的債務危機,但是當這些手段無效,普通的債務危機就會演變成嚴重的債務危機 (也就是經濟蕭條)。

一個長期債務週期是由多個短期債務週期所組成,有時即使債務增加,利息支出還是維持不變或下降,也因如此,償債成本上升速度低於債務增加幅度。是因為 FED 藉由降低利率以支持債務融資型的經濟擴張,直到降息無法繼續產生刺激效果為止 (因為利率已降至 0%),一旦到達此狀況,就會展開去槓桿化歷程。

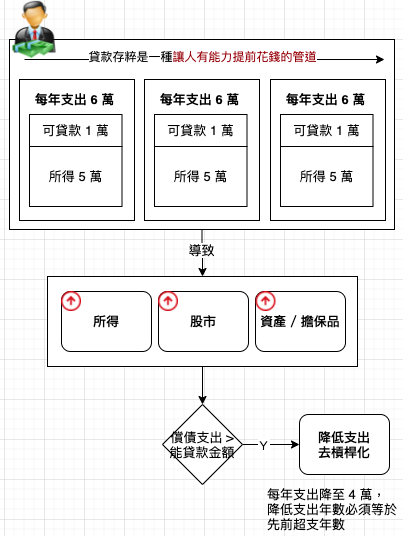

在短期債務週集中,支出只會受限於放款人的授信意願與貸款人動用信用的意願。當信用可輕易取得,經濟就會擴張;當信用難以取得,經濟就會衰退。信用可取得與否,取決於央行的控制。央行通常能藉由寬鬆利率以重新提振週期的方式,帶領經濟體系走出衰退。由於人類天生有借錢來擴大消費的天性,長期而言,債務成長率一定高於所得成長率,造就了長期債務週期。

常見的長期債務循環,從有信用以來這樣的週期一直存在,最早可追溯到羅馬時代。即使舊約全書都說明 50 年勾銷一次債務的必要,而勾銷債務那年就被稱為大赦年 (Year of Jubilee)。一如多數戲劇化事件,不斷在歷史上反覆發生。

貨幣的用途有二:① 交易媒介、② 保值品;由於貨幣有這兩種用途,它會為兩類人「效勞」。

資本家或投資人在放款時,常會要求貸款人接受以下交換條件

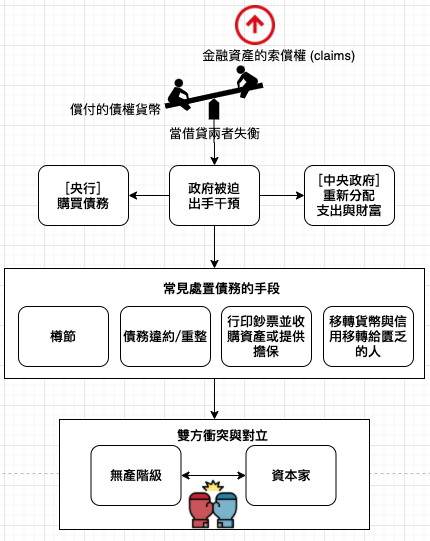

一個人的金融資產是另一個人的金融負債 (即交付貨幣的承諾)。當金融資產的索償權 (claims) 相對地比可以用來償付的債權貨幣高太多時,就勢必會發生大型的去槓桿化歷程。此時,為支出活動提供資金的自由市場信用系統就會停止良性運作,最後逼得政府不得不出手展開大規模干預。此時,央行會成為債務大型買家 (即最後後放款人, lender of last resort),而中央政府則成為支出與財富的重新分配者。最後進行債務重整,促使債權人對未來支出 (即債務) 的索償權降到相對低於目前所償權 (即貨幣) 的水準。通常政府都會兩面為難,被兩邊陣營責難,沒有人會感謝政府,即使成功解決債務危機。

通貨緊縮 vs 通貨膨脹 [通貨指的是中央銀行發行在外流通的貨幣(錢)] http://shorturl.at/hlEOR

兩大主要債務危機

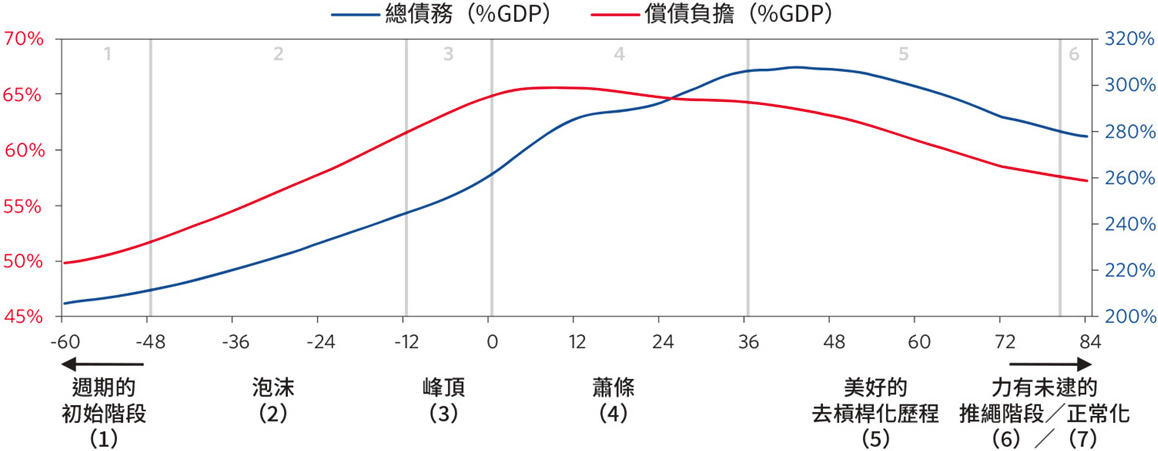

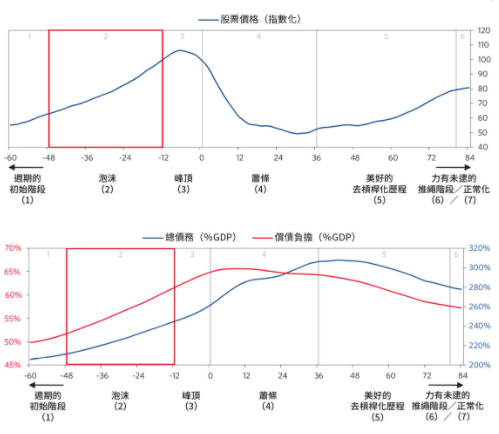

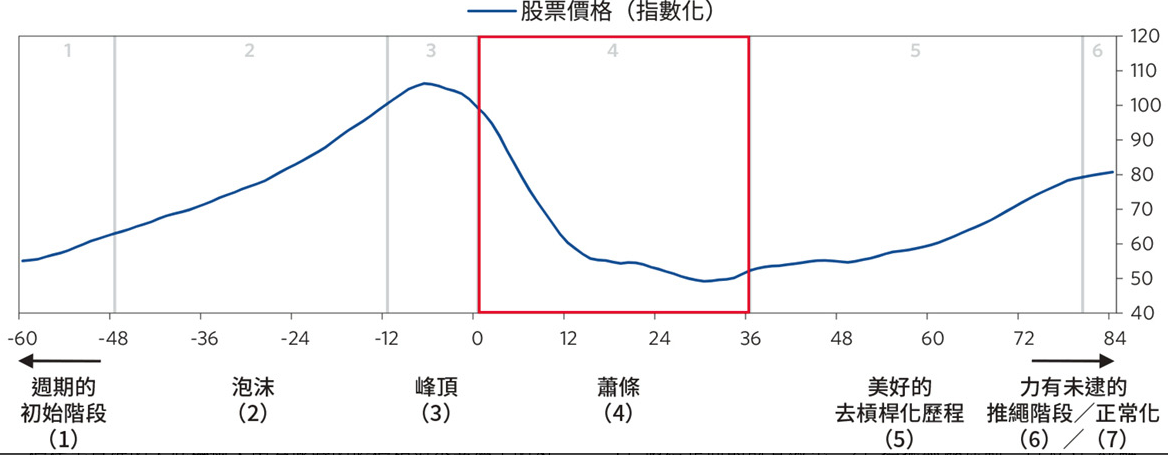

典型通貨緊縮型債務週期的各個階段

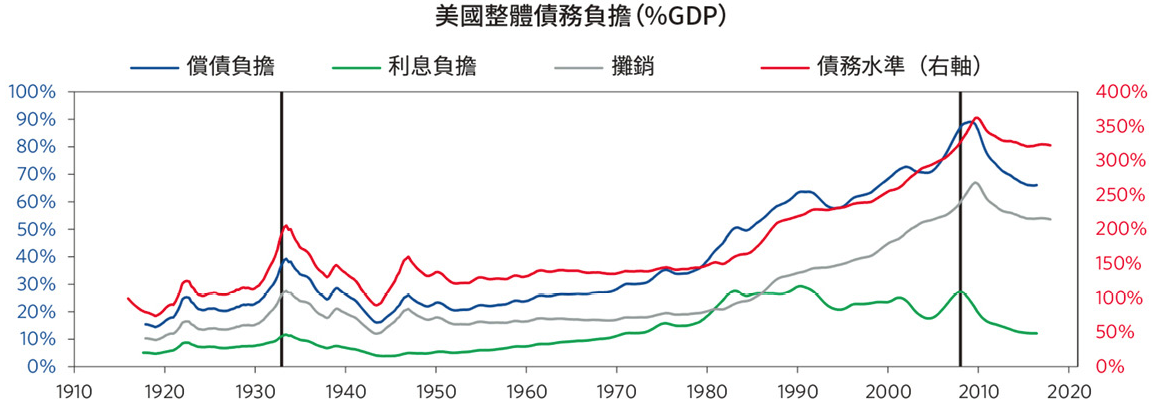

泡沫在接近頂峰時,經濟體系是最脆弱的,但此時一般人卻會覺得自己最有錢,並因此最樂觀。在我們所研究的個案中,泡沫峰頂的總債務相對所得的水準,平均大約達到 GDP 的 300%。

各國央行真正該鎖定的目標是債務成長,他們必須努力將債務成長率控制在可永續的水準。換言之,必須將之維持在所得成長跟得上償債負擔的水準,不管信用被用來購買什麼。

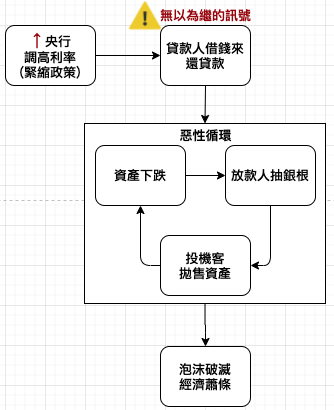

當出現借款人開始貸款來還貸款且比例越來越高時,就是個無以為繼的明顯訊號:

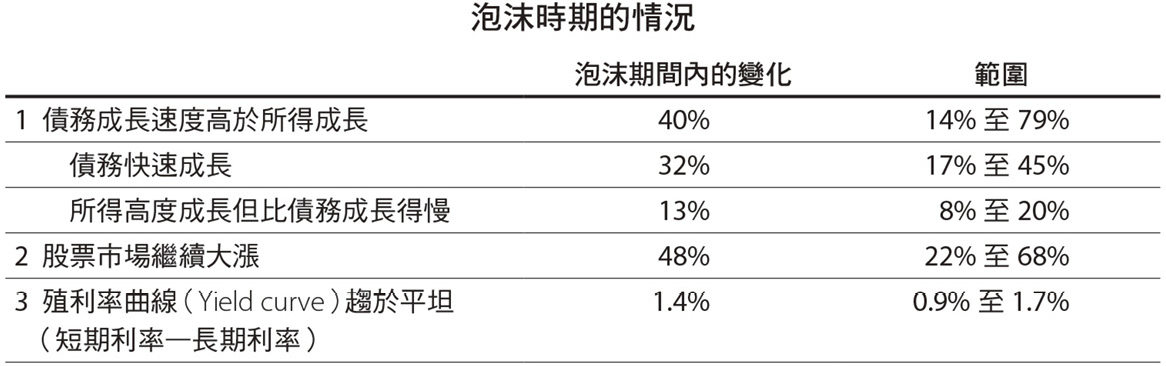

以下是幾個具代表性且可衡量的泡沫特質,別妄想靠單一指標來判斷債務危機是否來臨:

所謂財富效果 (wealth effect),是指在資產組合不變下,因其價值改變,影響消費習慣,進而改變所得(GDP)的效果。

一個人的財富減少,就會發生「負的」財富效果,負財富效果會導致放款活動及支出減少。那是因為擔憂的負面心理和更惡劣的金融情勢,導致貸款人可用的擔保品減少,而擔保品減少,自然導致放款減少。

經濟蕭條可能起因於償債能力問題,也可能起因於現金流量問題

No comments:

Post a Comment