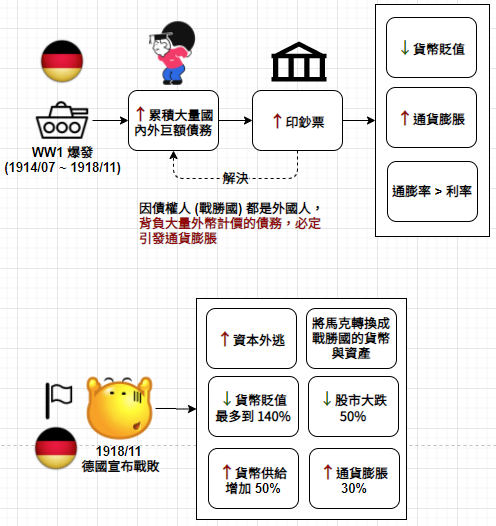

德國 WW1 後的狀態

發生通膨型蕭條的國家,具備以下特性 (ex. 戰後德國完全符合):

弱勢的本國通貨成了當局印鈔票的主因。當資本逃出這個國家與這項通貨,才是導致貨幣貶值的主因,而資本外逃又促使通膨上升,這就是通膨型蕭條典型的情況。

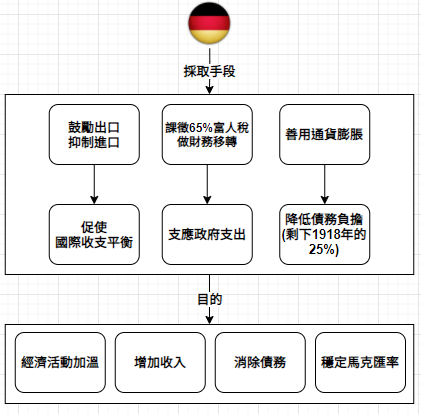

戰後的德國,希望藉由一次性貶值來鼓勵出口、抑制進口,並促使德國收支平衡。根據當時一位官員所言:「我認為,我國疲弱不堪的通貨是一種美妙工具;它們消除外國認對德國的仇恨感,並使我們敵人不再厭惡與我們交易。美國人原本可以用 1 美元換取價值 4.21 馬克的商品,如今可換取 6.02 馬克的商品,想必他們將恢復對德國的喜愛。」

通膨通常會讓債務的影響縮小,因為它代表當下借款更有價值,而未來還款價值更低,前提是你用債務去購買資產,否則債務就只是債務。這裡要注意:並不是所有能保值的資產,就代表你該持有它!如果是報酬率太低的商品,或是無法持續增值的商品,就算不受通膨影響,它也不見得會改善你的財務。(https://reurl.cc/NXjaWe)

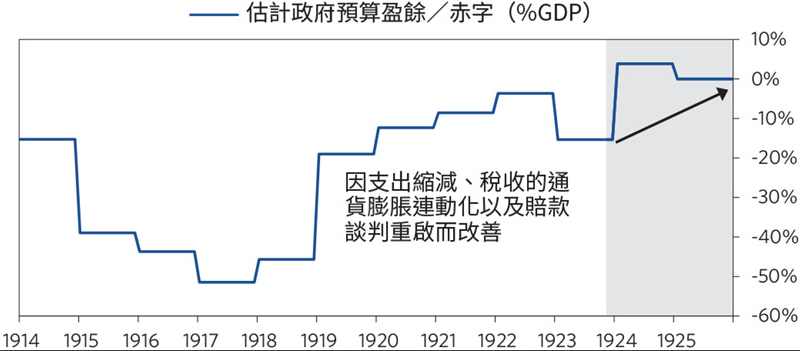

德國政策制定者在戰後不斷思索各種因應國內債務分擔及財政赤字的方法:

資金流入與流出,對國家的影響

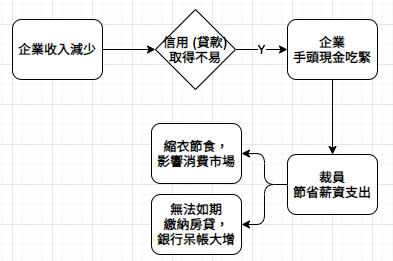

過度仰賴資金流入來維持支出與經濟發展水準,會因一點風吹草動或市場情緒而讓國內經濟突然反轉。

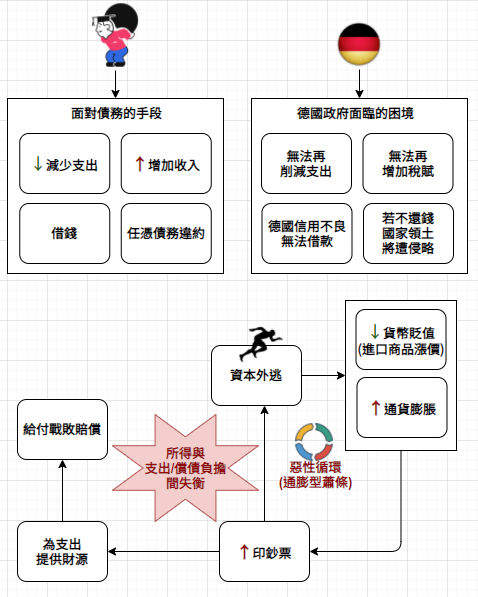

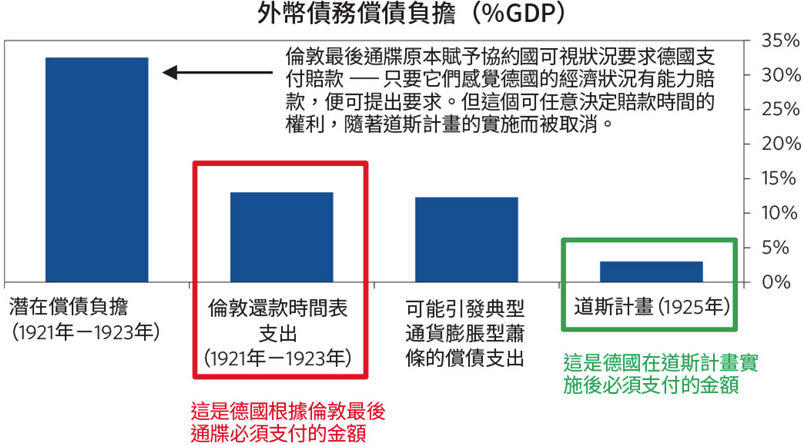

當德國戰敗後,被要求需使用外國強勢貨幣來還債,導致政府無法透過印鈔票來解決償債負擔。因為賠款時間表的出爐,造成國際收支危機。國際收支危機和個人、家庭與企業面臨的收支問題相仿,為籌措所需的資金,國家必須:

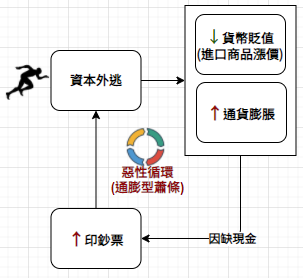

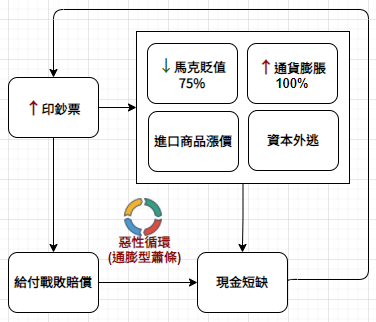

在 1921 年下半年,典型的惡性通膨開始形成:無法履行外債義務 🠊 通貨貶值 🠊 通貨膨脹與流動危機;央行印製鈔票與收購債務 🠊 增加流動性 🠊 資金外逃 🠊 通貨膨脹與流動危機 🠊 印製鈔票 ...。

馬克貶值,導致德國有產階級極度焦慮,每個人都想處理手上貨幣,竭盡所能購買一切物品,不管是否要用到,只為了擺脫紙鈔。央行印製的紙鈔,並沒有變成資本財、沒有投入具生產力的活動,與央行期望的目的相違背。

通膨的典型現象是,每一輪印鈔票行動,反而導致更多貨幣離開本國通貨 (兌換與囤積外國通貨以保值),而非流向經濟活動。由於嚴重基本外逃、通貨貶值與通膨的彼此交互作用,貨幣越來越難以取得,甚至變得一文不值也難以取得。凱因斯在 1922 年參觀德國漢堡時,生動描述當時現象:

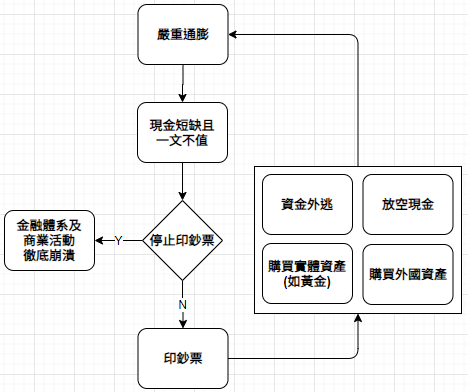

在惡性通膨期間,停止印鈔票會導致現金極度短缺,最終使金融體系及商業活動徹底崩潰,工廠、礦區、鐵路、郵局、全國與地方政府全部停擺。一般人傾向認為超級通膨歸因於央行草率印製太多鈔票,並認為只要停止印鈔票就能結果,事實上,印鈔票是兩害相權取其輕。

不顧後果不斷印鈔票政策或許是超級通膨的導因之一,卻是防止銀行業者 (乃至其他所有人) 爆發大規模通縮型違約與陷入通縮型崩潰的必要行動。貨幣與信用的功能有二:① 作為交易媒介;② 財富保值品,當兩項功能都失靈,政府能做的選擇也只有印鈔票。

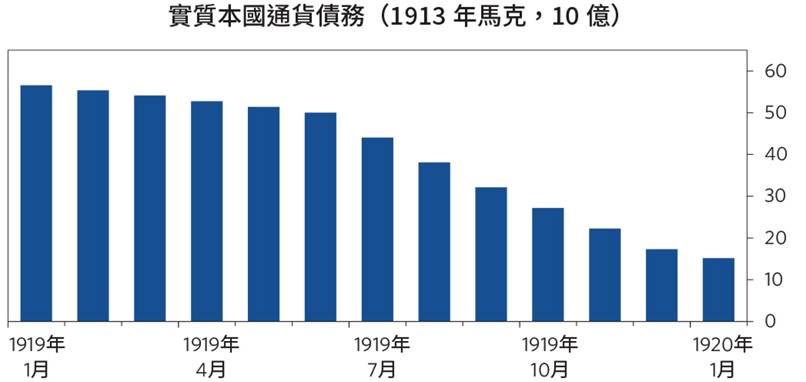

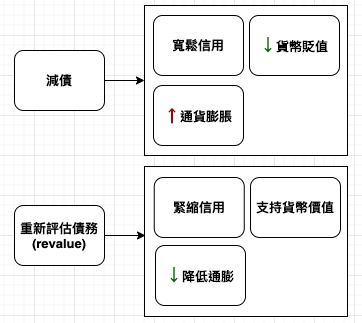

德國解決 WW1 因龐大外幣計價債務所造成的超級通膨所採取的對策

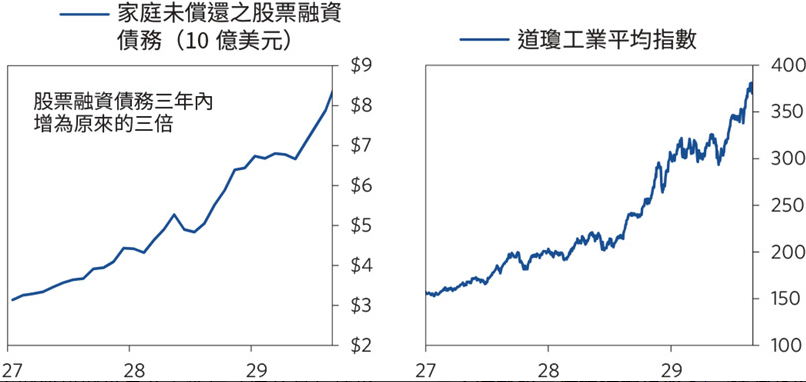

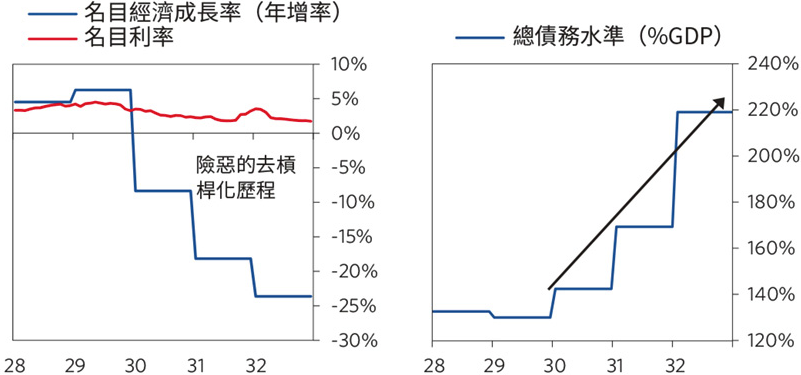

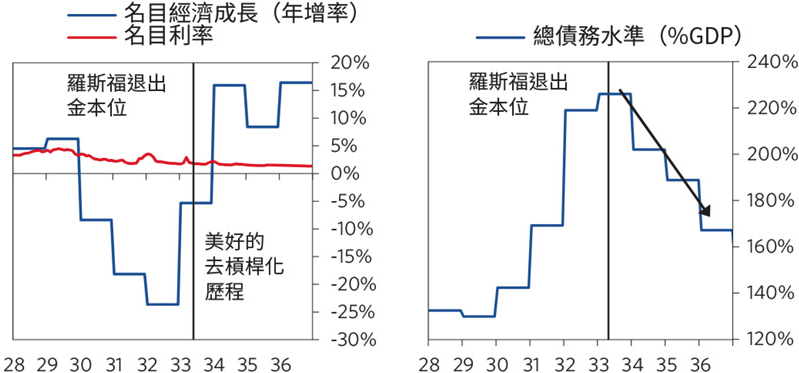

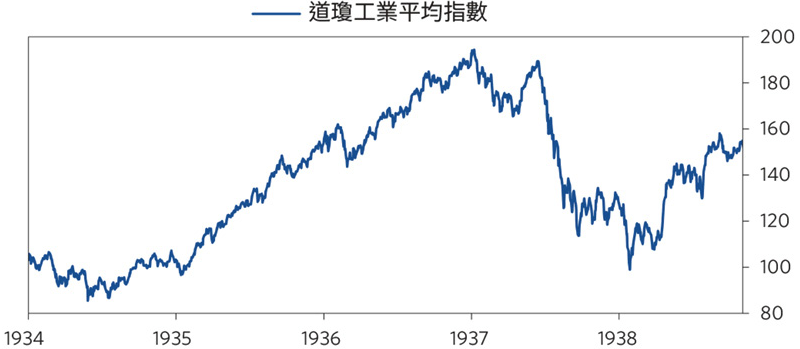

美國的債務危機與調整 (1928-37)

修昔底德的陷阱 (Thucydides’s Trap):一個新崛起的大國,必然要挑戰現存的大國,而現存的大國,也必然會回應這種威脅,戰爭因而不可避免。在近代歷史上新興強國與守成強國爆發的16次衝突中,其中12次導致了戰爭。

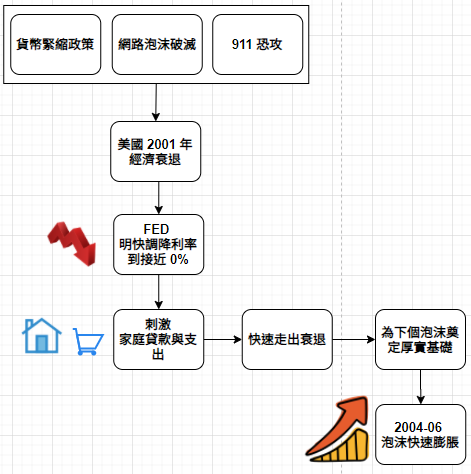

2001 年的美國經濟衰退

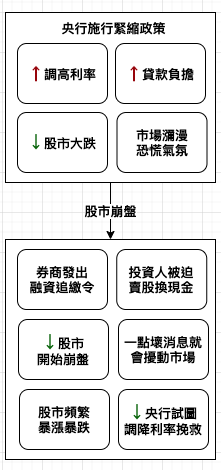

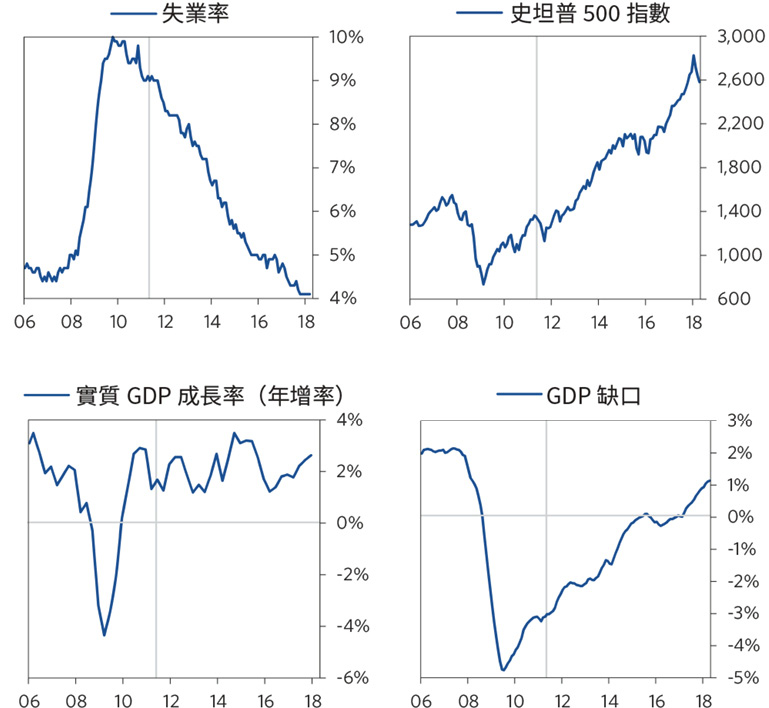

美國債務危機與調整 (2007-2011 年)

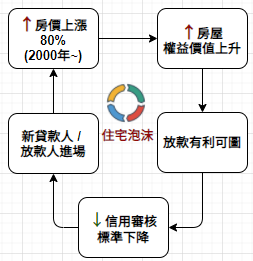

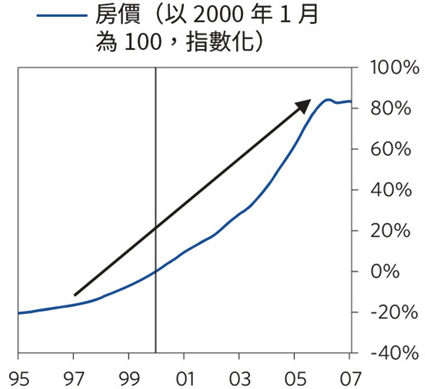

房價上漲對房屋權益價值 (equity value) 的影響會放大,例如,如果一個家庭以 5 萬美元頭期款購買總價 25 萬的住宅,數個月後住宅價格上漲為 35 萬 (35-2525=0.2857),對這個家庭來說這項投資的價值是原本的三倍。投資價值的提升,讓民眾有更大的貸款空間 (25 萬貸款八成 = 20 萬;35 萬貸款八成 = 28 萬),也吸引其他眼紅買家,以及更多願意為這類資產提供資金的放款人,因為這類放款利潤相當可觀。

No comments:

Post a Comment