【48個債務危機之 3】日本 1925 ~ 36 年個案

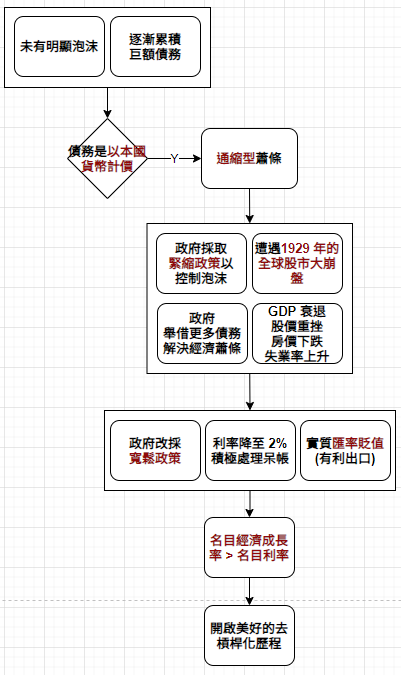

日本 1925 ~ 36 年個案【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (1927 ~ 31) |

|

通貨再膨脹階段 |

|

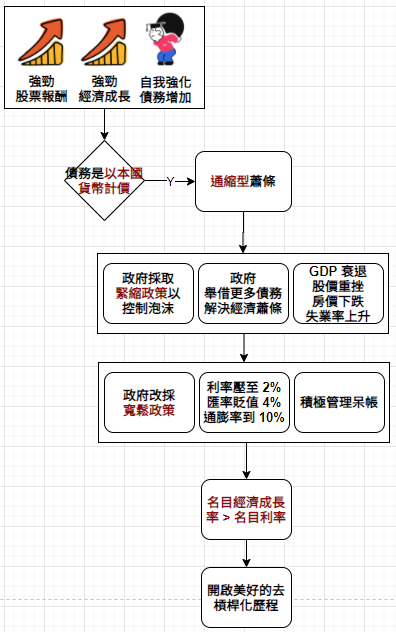

【48個債務危機之 4】法國 1926 ~ 38 年個案

法國 1926 ~ 38 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1926 ~ 29) |

|

蕭條階段 (1929 ~ 36) |

|

通貨再膨脹階段 |

|

【48個債務危機之 5】英國 1941 ~ 67 年個案

英國 1941 ~ 67 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

戰爭階段 |

|

戰後階段 (1943 ~ 47) |

|

通貨再膨脹階段 |

|

【48個債務危機之 6】美國 1943 ~ 51 年個案

美國 1943 ~ 51 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

戰爭階段 |

|

戰後階段 |

|

通貨再膨脹階段 |

|

【48個債務危機之 7】挪威 1984 ~ 96 年個案

挪威 1984 ~ 96 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1984 ~ 87) |

|

蕭條階段 (1987 ~ 92) |

|

通貨再膨脹階段 |

|

【48個債務危機之 8】芬蘭 1987~ 2001 年個案

芬蘭 1987~ 2001 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1987 ~ 89 年) |

|

蕭條階段 (1989 ~ 93 年) |

|

通貨再膨脹階段 |

|

【48個債務危機之9】瑞典 1987~ 2000 年個案

瑞典 1987~ 2000年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1987 ~ 89) |

|

蕭條階段 (1989 ~ 93) |

|

通貨再膨脹階段 |

|

【48個債務危機之10】日本 1987~ 2017 年個案

日本 1987~ 2017年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (1987 ~ 89) |

|

蕭條階段 (1989 ~ 2013) |

|

通貨再膨脹階段 |

|

【48個債務危機之11】美國 2004~ 2014 年個案

美國 2004~ 2014 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2004 ~ 07) |

|

蕭條階段 |

|

通貨再膨脹階段 |

|

【48個債務危機之12】奧地利 2005~ 2017 年個案

奧地利 2005~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 ~ 08) |

|

蕭條階段 |

|

通貨再膨脹階段 |

|

【48個債務危機之13】德國 2006~ 2017 年個案

德國 2006~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 |

|

蕭條階段 (2008 ~ 09) |

|

通貨再膨脹階段 (2009 ~) |

|

【48個債務危機之14】希臘 2005~ 2018 年個案

希臘 2005~ 2018 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 ~ 08) |

|

蕭條階段 (2008 ~ 17) |

|

通貨再膨脹階段 |

|

【48個債務危機之15】匈牙利 2005~ 2017 年個案

匈牙利 2005~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 08) |

|

蕭條階段 |

|

通貨再膨脹階段 |

|

【48個債務危機之16】愛爾蘭 2005~ 2017 年個案

愛爾蘭 2005~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 08) |

|

蕭條階段 (2008 -13) |

|

通貨再膨脹階段 |

|

【48個債務危機之17】義大利 2005~ 2017 年個案

義大利 2005~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 08) |

|

蕭條階段 (2008 -15) |

|

通貨再膨脹階段 |

|

【48個債務危機之18】荷蘭 2006 ~ 2017 年個案

荷蘭 2006 ~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2006 - 08) |

|

蕭條階段 (2008 - 14) |

|

通貨再膨脹階段 (2014 ~) |

|

【48個債務危機之19】葡萄牙 2007 ~ 2017 年個案

葡萄牙 2006 ~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2007 - 08) |

|

蕭條階段 (2008 - 13) |

|

通貨再膨脹階段 (2014 ~) |

|

【48個債務危機之20】西班牙 2005 ~ 2017 年個案

西班牙 2006 ~ 2017 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 08) |

|

蕭條階段 (2008 - 13) |

|

通貨再膨脹階段 (2014 ~) |

|

【48個債務危機之21】英國 2005 ~ 2015 年個案

英國 2005 ~ 2015 年【通縮型去槓桿化週期】 | |

階段 | 說明 |

泡沫階段 (2005 - 08) |

|

蕭條階段 (2008 - 09) |

|

通貨再膨脹階段 (2009 ~) |

|

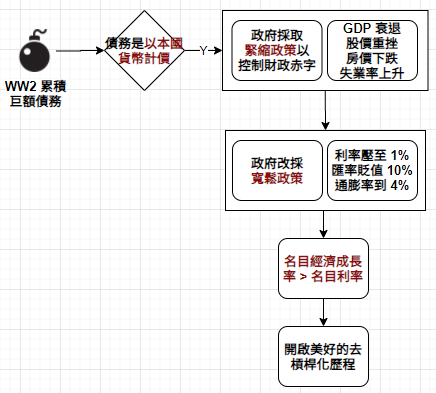

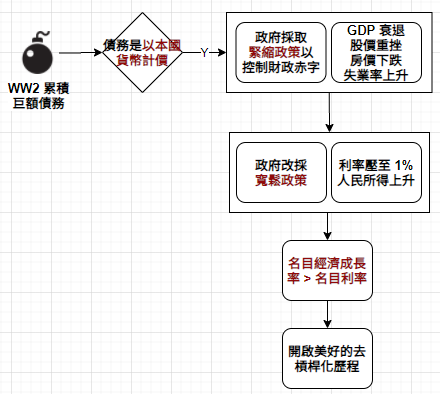

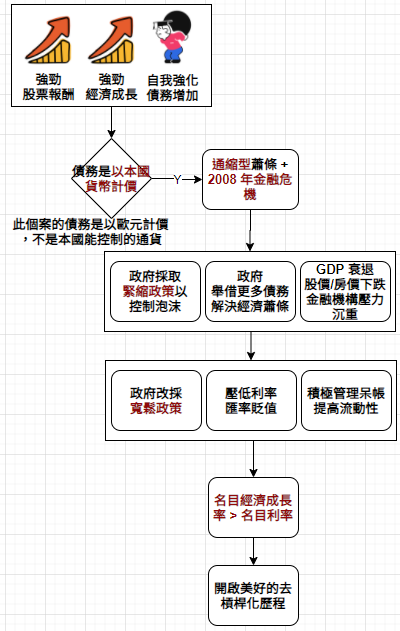

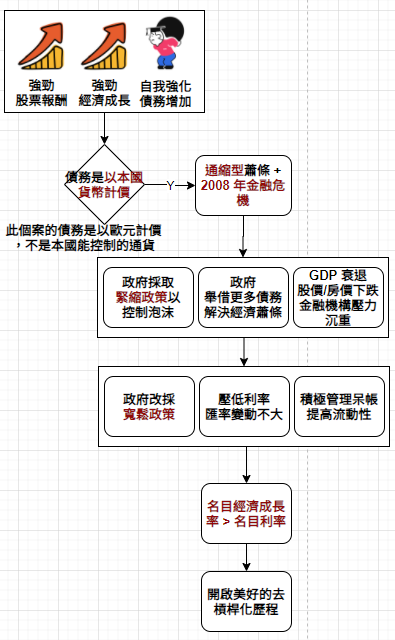

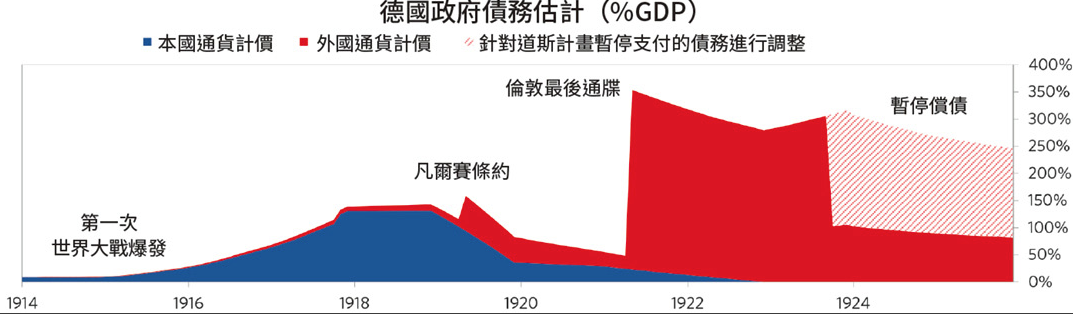

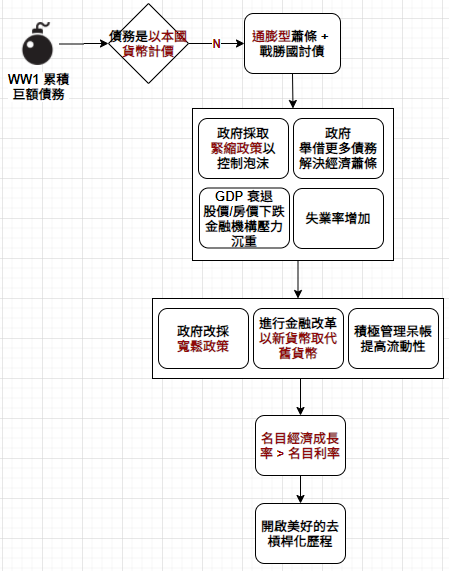

【48個債務危機之22】德國 1918 ~ 1925 年個案

德國 1918 ~ 1925 年【超級通膨型去槓桿化週期,WW1 戰敗國】 | |

階段 | 說明 |

戰爭階段 |

|

戰後階段 (1918 - 23) |

|

通貨再通膨階段 |

|

No comments:

Post a Comment