公平的觀念涉及「稟賦效應」。買賣雙方將他們已習慣的交易條件視為理所當然,任何條件上的退讓都是一種虧損。在買方針對以為都免費贈送的東西開始收費,或將之納為售價時,這種對於慣常交易條件擁有所有權的感覺,會變得格外真確。例如,原本只能站著吃的阿宗麵線,開始提供額外收費的座位,即便座位不一定舒適好坐,民眾確實認同公司有權獲取合理利潤,屬於民眾能接受的公平範圍。

以下兩種狀況,員工購買力是一樣的,但是得到的反應不同,只因「名目薪資降低被視為損失」,所以是不公平的,可是沒有跟上通膨卻是可接受的,因為名目薪資有增加。這就是為什麼有些經濟學家覺得央行應該在金融危機爆發之後,提高對通膨的容忍,即使只有 3% 的通膨率,都能讓企業有效降低實質薪資至足以加速就業復甦的速度。

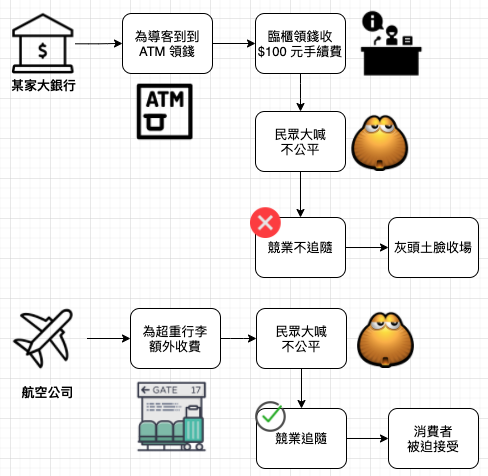

對於需要長期經營常客的企業來說,公平形象具有特別高的價值,因為假如被顧客認定做法不公,將比其他公司面臨更多損失。任何率先採取違反公平原則的大公司,都得冒著競爭者不追隨其後的風險,若競爭者都追隨,最後顧客只能因為別無選擇而被迫接受。

經營任何行業都絕對不能忘記,無論市場需求有多高,都不能向顧客收取超乎商品或服務真實價值的費用,即使顧客願意多付些錢。例如,有人願意花 $2000 美元到 ABC 餐廳用餐,顧客離開後可能會覺得,食物挺不錯的,但不值得 $2000 美元,更重要的是,這樣的顧客不但不會在度上門,還可能向其他潛在顧客抱怨這次的用餐經驗。又如 Super Bowel 門票的搶手程度,確實能合理化高漲票價,但聯盟仍刻意維持合理票價,目的在培養「與球迷和商業夥伴間的持續關係」。

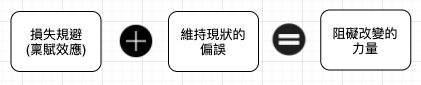

稟賦效應的實驗顯示,一般人傾向於保留已擁有的東西,部分原因是出自「損失規避」心態。一旦我擁有過那只馬克杯,我認為它是屬於我的了,放棄那只杯子將會是一種損失。

從物理學來說,靜止的物體會一直保持不動,除非環境出現變化,人們的行為舉止也一樣,他們會緊抱已擁有的東西,直到出現轉換的好理由,或甚至就算好理由出現也不想改變,這就是「維持現狀的偏誤」。

人是理性的嗎?看看投資人偏好發股利或發股票就可窺一二,上市公司也順應投資人偏好,大多選擇發放現金股利 (以下稅率以美國為例):

長久以來,基金會和捐贈基金都是以相同方式在運作,也就是「本金不動」,只花「收入」不份。所以他們傾向於持有發放大筆鼓勵的債券與股票,但是後來這些組織逐漸發現這項作法相當不智,於是調整成比較合理個堆定,例如將一定比例 (ex. 5%) 的三年移動平均捐贈資產價值投注於具有長期潛力的投資項目,而不再只看能拿到多少現金股利。這項證照調整讓捐贈基金得以投資於新的資產類別,譬如創投基金這類經常得等待多年才開始產生回報的標的。

在組織機構中,損失規避的自然傾向會因為獎懲制度而變本加厲。許多公司給創造巨大收益的人微薄獎賞,對於犯錯的人則予以開除。在這種環境條件下,就算是一開始並不特別害怕風險且願意把握任何賺錢契機的經理人,也會變成高度損失規避。如此一來,組織架構非但沒能解決問題,反而會讓事態變得更惡化。這樣的失敗通常會被描述為「責任歸咎於代理人」,他們未能做出讓公司利益最大化的決策,僅根據自己的利益行事,可是許多時候造成此狀況的罪魁禍首是老闆,而非員工。

為了讓主管們願意承擔風險,公司有必要創造一個主管若作出經事前評估,可望帶來最大價值的決定時,便能獲得獎勵的環境,也就是說,根據決策當下所能得到的訊息而做的決定,即便結果是虧錢。然而後見之明的偏誤,使這樣的政策執行起來並不容易,老闆可能不記得他自己當初也覺得那是個好主意。

傻瓜委託人問題:許多時候,代理人做出不智決定時,行為不當者往往是委託人,而非代理人。行為不當的一方,未能創造出讓員工覺得可以承擔風險、不必擔心失敗後會被懲罰的環境。

一般人越常檢視他們的投資組合,就越不願意承擔風險,因為你越常檢視,就越會看到損失,往往也變得更為小心謹慎。

股票不會只漲不跌,大家近年才親眼目睹股市狂跌 50%,這就是為什麼我認為投資人應隨著年紀增長,逐漸調降投資組合中股票比率。

凱因斯在《就業、利息和貨幣通論》這本書提到:「現有投資獲利的每日波動,顯然是無關緊要的短暫現象,卻對市場產生過度、甚至荒謬的影響。例如冰淇淋公司的股價在夏季月份隨著銷售量而攀高,實在令人感到意外,因為在一個效率市場中,股價反映的是公司長期價值,照理說夏暑或寒冬都不該反映在股價估值上,像這種可預期的季節股價變化模式,在效率市場假說中市絕對不可以出現的。」

買進一檔市場還看不起眼的股票,其實是沒有問題的,只要其他投資人,之後能夠轉而認同你的看法即可,而且時機宜早不宜遲。

由於忽略或偏見而造成的股價低估,有可能持續很長的時間。同樣的道理也可套用於投資人一頭熱,或人為刺激造成的股價大漲。1990 年代的科技泡沫期間,當時的價值投資表現奇差無比,因為最昂貴的股票,也就是那些熱門的網路概念股漲個不停,把其他無趣的價值型股票遠遠甩在後面。

假設你建立了由一批高風險股票構成的投資組合,而且價格波動頻繁,但是如果每支成分股的價格變化互不影響,因為這些變化會互相抵銷,這個投資組合本身其實風險不大。然而,倘若不同股票的回報率會互相影響,表示他們傾向於一起上漲或下跌,這樣就是個相當冒險的投資組合,持有一籃子股票帶來分散風險的好處就會消失。

我們不應期望靠著精準掌握市場時機來大賺股市財,偵測泡沫的出現要比判斷泡沫何時破滅容易得多,想靠掌握市場時機來賺錢的投資者,成功機會微乎其微。

散戶投資者比機構投資者更可能持有小公司股票,機構投資者之所以避開小公司股票,是因為小公司股票的交易量不足以提供大型投資者所需要的流動性。

市場有時反應過度,有時反應不足,絕大多數採取積極策略的經理人都沒能打敗市場。

No comments:

Post a Comment