兩種效用公式的說明:

要透過「交易效用」帶來的興奮感緊緊抓住顧客的心,得到一筆划算交易的樂趣,勝過在每項商品省下其實幾乎感覺不到的小金額。經常舉辦優惠活動打響名號的零售商,若企圖讓顧客戒掉對超值折扣的期待,下場可能不會太好。

Walmart 與 Costco 已成功說服顧客相信,在店裡可享受到痛快撿便宜的購物體驗,並且不厭其煩地強化這個印象。Walmart 除了提供真正的低價,也將保證最低價這個老招翻新,鼓勵消費者透過「省錢幫手」的手機軟體掃描收據,若發現任何商品在別處有更低價格,便可無條件要求退款。

商業界必須了解,人人都對划算的交易感到興趣,無論是折扣或真正的低價,只要有便宜可撿,消費者就會自動上門。Costco 雖然打響了低價招牌,停車場卻總是出現為數可觀的高檔名車。顯然就連手頭闊綽的消費者,也能從「交易效用」中得到極大興趣。

最接近機會成本思考的族群其實是窮人,窮人的思考比相對富裕的人更接近理性經濟人,理由純粹是因為機會成本對窮人來說是擺在眼前的。例如,一筆 $100 美元的意外之財,能讓他們支付逾期的水點費帳單,或是讓孩子換掉那雙已經太小的鞋子,機會成本就擺在面前。

「別為打翻的牛奶哭泣」或「過去的就讓它過去」這類俗諺,與經濟學家對忽略沈沒成本的建議有異曲同工之妙,只不過說歸說,要做到並不容易。例如,Wayne 支付了 $1000 美元的室內網球場會員費,可於室內賽季期間每週使用一次,兩個月後,他罹患網球肘,一打球就疼痛不已,但是他還是強忍的疼痛繼續打了三個月,因為他不想浪費已繳的會員費,直到疼痛變得完全無法忍受才放棄。

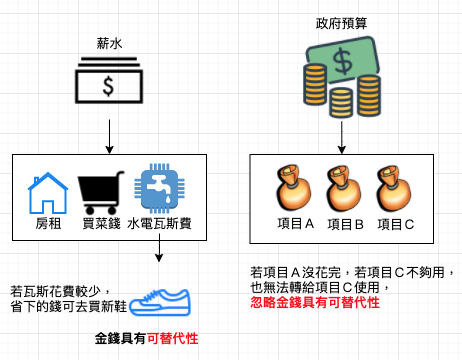

金錢具有「可替代性」,意即金錢沒有貼標籤去限制只能用在什麼地方。政府部門的預算規定非常荒唐,若預算提撥不足,也無法挪用其他項目的閒置預算。

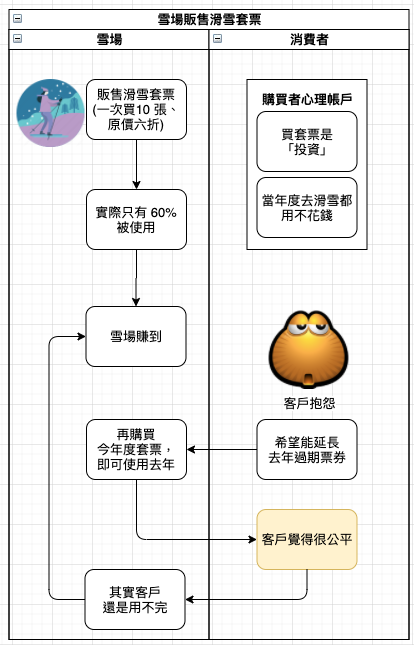

財富也經常被分隔在幾個不同的心理帳戶

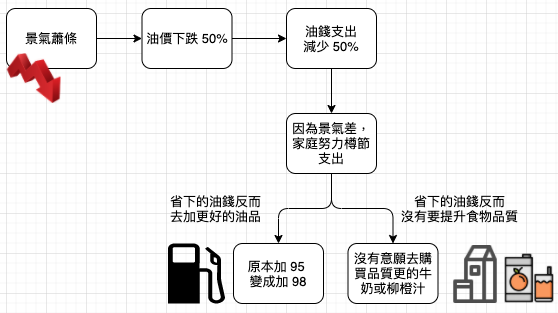

人性很奇怪,2007年金融危機揭開序幕,造成油價劇跌,人心惶惶之際,大部分家庭都在努力縮減開支,唯一沒被列入樽節項目的,就是把錢花在為汽油升級。

人在事涉損失時,會表現出風險偏好。輸錢想翻本的現象,也出現在專業投資者的行為中,若共同基金經理人發現他們的基金表現落後於 S&P 500 指數,他們就會在每年最後一季進行風險較高的操作。更糟的是,許多已經幫雇主虧了數十億美金的惡棍交易員,到最後因為亟欲彌補損失而採取風險越來越高的操作。

一個值得牢記的金科玉律是,面對重大損失且有機會扳平的人,接受風險的意願會變得格外高,即使他們平常是會規避風險的人。

亞當史密斯在《道德情感論》提到人類就是短視近利,其問題出在「相較於十年後的快樂,我們更感興趣的是今日可享受的愉悅。」人們有偏好當下消費更勝未來消費的青項,例如,儘管我們會很想現在就把那隻冰淇淋吃掉,根本等不了明天,可是如果是在明年的這一天與其他日子中做選擇,我們就幾乎還不在意了。

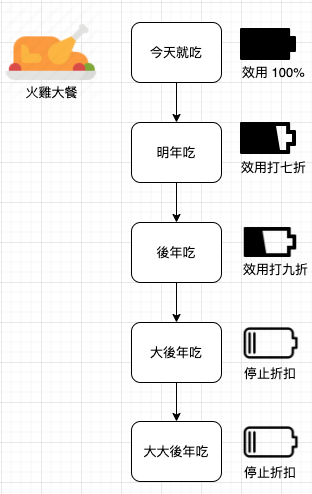

對個人來說,當下的消費價值勝過延後的消費。若讓我們在本週的豐盛大餐與一年後的豐盛大餐中做選擇,多數人會選擇越快享用越好。若延後到隔年,效用會打七折,再隔一年再打九折,當時間延後越久,感覺就沒有什麼差別了。

大部分的人類,沒有愛因斯坦的聰明腦袋,也沒有佛教苦行僧的自我控制能力。他們有的是熱烈旗桿、有缺陷的望遠能力、對來源不同的財富區別看待、還會被股市的短期回報影響判斷。

凱恩斯在《就業、利息及貨幣通論》提出邊際消費傾向 (MPC),0 代表消費者會把新增收入存起來,1 代表會把新增收入花光.買彩券贏得 $1,000 美元,其邊際消費傾向會比退休資產的同額增值來的高出許多。當退休計畫的投資者獲得高回報時,雖然變得更有錢,卻也提高了儲蓄率,很可能是因為他們預期往後的投資也會有相同的高回報。

絕大多數的人知道自己有自我控制的問題,卻也低估了它的嚴重性。

以之前討論過的溫布頓網球賽維利,今年第一輪賽事的價值若為 100 個效用單位,明年或後年之後將只剩 50 個效用單位,這樣的偏好可為「現時偏好」,因為他們對現在事物的看重程度遠勝於未來,因此造成了選擇隨著時間而改變。

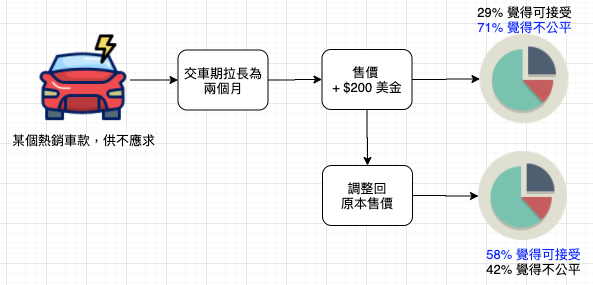

公平是讓顧客滿意的重要關鍵。

人類很奇怪,在許多情況下,人類對一項行動是否公平的認定,不僅是看誰得到幫助或受到傷害,也要看它是如何被包裝的。

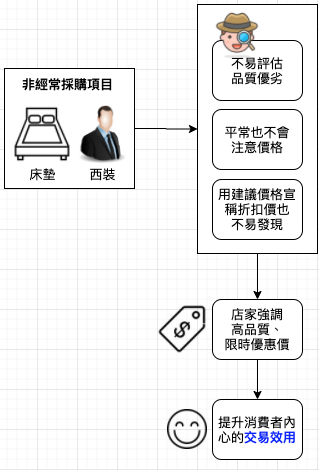

公司將它有意收取的最高價格設定為「正常」價格,任何異於這個價格的則為「特價」或「折扣價」。取消折扣所遭遇的反彈,遠不如調漲價格來的強烈。

No comments:

Post a Comment