-

Seth Klarman 提醒:價值投資的目的不是在牛市中跑贏大盤。在牛市中,任何人都可以做的很好,往往比價值投資者更好。只有在熊市中,價值投資法則才顯得特別重要,當令你安心的標誌不見了的時候,它可以幫助你找到方向

-

未來是不可知的,任何以預測未來股價走勢的投資行為,都是一種賭的行為,這是相當高風險的投資行為

-

保留部分現金是可以幫助我們創造更好的(獲利/風險)比率

-

大部分好公司股價被高估時 → 市場行情好 → 沒有標的可買或是選擇賣出被高估的手中持股 → 現金持有率變高

-

大部分好公司股價被低估時 → 市場行情壞 → 許多好標的可以買進 → 現金持有率變低

-

-

價值投資不是短跑競速,而是馬拉松

-

Benjamine Graham 於市場先生(Mr. Market)的隱喻:「會對可能遭受50%損失而感到渾身不舒服的人,不該投資股票」。即使帳面的虧損可能讓人迷失方向,但長期的價值終究會不證自明。假如一個投資者賣出持有的資產時(無論是出於金錢、或是心理因素的考量),都必須思考:他們會在金錢、或是心理層面上得到什麼、以及必須放棄什麼(一個被顯著低估的機會)。

-

當你在思考潛在回報 (potential return) 的時候,記得先計算潛在風險

-

根據心理學家的研究發現,投資人對於損失的感受較獲得來得更加強烈。這其實是很有道理的,獲利 50% 的價值遠低於損失 50%,例如股價從 100 元跌落到 50 元,你損失了 50 元;但是從 50 元上漲 50% 到 75 元,你只有獲利 25 元

-

Seth Klarman的投資方式是建立在三個基礎上

| ① 專注在報酬之前,先專注在風險 (evaluate risk first) |

|

| ② 專注在絕對報酬而非相對報酬 |

|

| ③ 由下而上(bottom-up) 而不是由上而下 (top-down) |

|

-

Michael Price 認為只要做對下列三件事,價值投資即可成功:

-

股價低於資產價值( A company selling at a discount from asset value)

-

公司經營階層持股越高越好( a management that owns share, The more, the better)

-

乾淨的資產負債表,負債愈少愈好( A clean balance sheet ,little debt so there is less financial risk)

-

-

Michael Price 認為「投資的關鍵是抵禦熊市下跌,而不是牛市要跑贏市場」

-

Michael Price 認為,投資人應先降低風險,高收益自然跟著來。如果你在 down years 的表現不要太差,你只要在 up years 表現一般,就可以取得長期優於平均的報酬表現。

-

Wall Street 需要替投資市場產生興奮劑,這樣投資公司 (investment firms) 才能賺錢。這場遊戲將會激勵投資人更加貪婪而非恐懼,value investors 應在在旁邊觀看,而非受到慫恿

-

Michael Price 建議要「耐心等待廉價股票」,其投資方法有:

① Discipline

(遵守紀律)

|

|

② Patience

(保持耐性)

|

|

③ Focus

(聚焦於投資標的)

|

|

④ Power

(知識就是力量)

|

|

-

Edwin Schloss 用來判斷公司價值的特徵:

-

相較於實際的資產,公司的債務很少或完全沒有。這在公司被清算時能提供安全邊際。

-

價格低於帳面價值的20%。他根據現金、固定資產和其他有形資產來計算公司的帳面價值

-

良好的股利收益率

-

管理層持有大量股份。

-

管理階層誠實而正直,且未領取過多的報酬

-

不怕持有現金

-

在股利降低後買入。投資人往往對股利的下降過於敏感,這是投資的黃金時機。

-

-

巴菲特對 Edwin Schloss 的評價:「Schloss 的投資極為分散,曾擁有超過100支股票,他知道如何辨認那些價格遠低於價值的股票,這就是他所有的策略。他從不擔心今天是幾月,是星期幾或者是不是選舉年。他簡單地認為,如果一家公司的價值是1美元,而能夠以0.40美元買下它,未來一定會有好事發生。因此他一次又一次地採用同樣的策略。他擁有的股票比我還要多很多,他對公司的基本性質不感興趣。Schloss 不易受到他人影響。這也是他的優勢之一,沒有人能夠對他產生非常大的影響。」

-

現在投資理論常見的「錯誤」論調:風險能帶來報酬,只有增加投資組合的波動性才能獲得更高的報酬

-

Edwin Schloss 認為有句話說的好,「只有買入以後才能全面瞭解一隻股票」。這句話很對。買入之前是以旁觀者的身份看股票,不會太認真看。買入之後就不一樣了,原來沒發現的缺點都看的更清楚了。當然了,持有一段時間後,也會發現開始沒看出來的機會。

-

Edwin Schloss 認為:我們做投資最關鍵的就是根據價格高低決定買不買,正如 Graham 在《Intelligent Investor》中所說,“買股票要像買菜一樣買,不能像買香水那麼買”。總之,我們喜歡買入我們認為低估的股票,而且我們必須有勇氣越跌越買。你必須獨立判斷,有勇氣堅持到底,市場不看好你的股票不代表你是錯的。話說回來,具體如何判斷,每個人必須自己決定。股市的魅力就在這,只有在未來我們才能知道答案。

-

當投資人感到失望時,股價就會下跌。投資人感到失望可能是對於最近的營收報告低於預期感到失望,或是對於連續令人不滿意的營收表現,導致投資人 (甚至是有耐性的投資人) 拋售股票。通常,這時候就會是個清倉大拍賣的好價位出現的時刻

-

Schloss 自己也坦承自己常在一開始買進的時候買太多,當股價繼續下跌時,沒有足夠的資金買進更多。這也是 value investor 常犯的買太快與賣太快 (buy too soon and sell too soon),Schloss 也不例外。便宜的股票往往會變成更便宜;當其營運績效開始恢復與改善時,此時的股價也不是個便宜的買進點了。投資人也不必太過懊惱,總是有其他可以投資的地方。即便實現損失很心痛,然後就讓令人失望的股票作為你犯錯的提醒

-

Eugene Fama提出「效率市場假說」(Efficient-market hypothesis)的定義是:如果在一個證券市場中,價格完全反映了所有可以獲得的信息,那麼就稱這樣的市場為有效市場。而群體的智慧(The wisdom of crowds),是集結個人的意見進而轉化為決策的一種過程。它是從許多個體的合作與競爭中湧現出來的。群體的智慧是市場效率中三個重要因素的主要基石,這三個因素為「充分被揭露、傳播並合併至市場價格」。每個人使用不同的分析方式、評價標準,或不同的模型,市場中每個人都獲得相同的資訊,並擁有獨立思考,決策的能力,市場才有可能是有效率的。但是為什麼市場還是有可能發生錯價的情況?因為投資人的情緒影響了他們的決策行為。

-

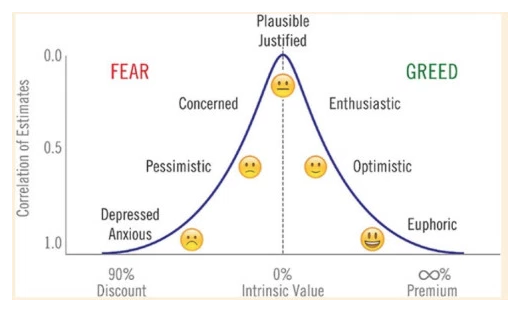

在證券分析中,葛拉漢寫道,「市場價格並非自動回復機制,而是由買家與賣家的心態與決策行為所構成」。所以葛拉漢以「市場先生」(Mr. Market)來形容影響市場價格起伏,恐懼和貪婪的情緒因子。

-

Paul Sonkin 認為:小企業 (small companies) 較容易被理解、他們的財務報表與商業模式也叫為單純,通常只會有一個產品線,不像 S&P 500 指數內的公司都擁有 5 ~ 15 個產品線。而且,小企業通常擁有較少的競爭者與較小的主要客戶,小企業較能靈活地掌握市場的改變與新機會,因此研究小企業所花的時間之邊際價值遠超大公司。

-

Paul Sonkin 認為:分析師們較少注意小企業。小企業的資訊和前景較不為人知,如果有分析師着手研究公司,他們會去研究大公司,而非小企業。花時間在分析投資於小企業上,自然比投資於大公司更易獲利。因此對價值投資者而言,小企業可說是一片有待開墾的肥沃土地。

No comments:

Post a Comment