一個國家的富裕是靠實質GDP (real GDP),而不是名目GDP (nominal GDP)。當名目 GDP 的增加純粹是因為價格改變所致,則居民的福利不會比以前增加,因為他們能使用的真正的貨品及勞務並沒有增加。只有當人們可取得的貨品及勞務有所增加,人們的福利才會增加。

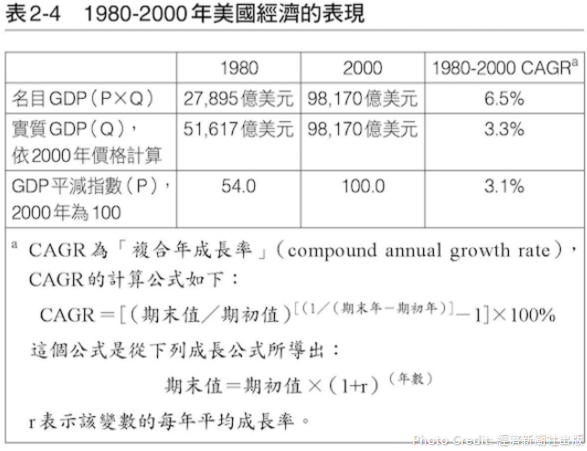

更常見的是,我們會看到名目及實質GDP都上升,但是名目GDP上升得比較快。這表示國家總產出是增加的,但是也出現了通貨膨脹。例如,1980年到2000年美國的名目GDP平均每年成長6.5%,而實質GDP平均每年成長3.3%。每年通貨膨脹率 (大約等於名目GDP成長率和實質GDP成長率之間的差距) 平均為3.1%,表示物價平均每年上升3.1%。(Ref.: https://reurl.cc/g88dN4)

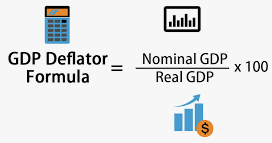

GDP 平減指數 (GDP deflator) 的用途,如同消費者物價指數(CPI),都是以某一籃子商品的平均物價作為衡量物價波動之工具,只是 GDP 平減指數挑選的商品,是將國內生產的全部商品,只要計入 GDP 都列入計算,而 CPI 則是挑選消費者日常生活購買的產品,作為物價指數計算之基準。

(Reference: https://reurl.cc/1gorm9)

即使計算通膨的電腦模型越來越精密且複雜,但要準確捕捉人類實際行為還是難如登天。其後續影響很大,如果通膨數據有錯,代表政府根據錯誤的數據做決策,連帶影響到我們的日常生活。

美國總統 John Fitzgerald Kennedy 曾在 1963 年對 GDP 做出批評:我們目前一年 GDP 超過 8000 億美元,但 GDP 計算了空氣汙染、香菸廣告、清除道路傷亡的救護車等,但沒有考慮孩子的健康、孩子的教育品質或玩樂的喜悅,沒有考慮詩歌之美、婚姻的力量、大眾辯論的智慧、公務人員的誠信、,也沒有衡量我們的機智、勇氣、智慧、學習、愛心和為國奉獻的精神。簡單地說,GDP 衡量一切,就是沒衡量到讓人生有價值的東西。

在美國,CPI 數字影響聯邦福利的生活成本調整規模,如社會安全、平民與軍人退休金、老年福利及貧民食物券;課稅法規的許多要項,如個人免稅額與標準扣除額,也都編列在 CPI 中。當 CPI 調整一絲一毫,都可能使未來的聯邦預算赤字減少幾千億美金。

常見的通膨理論

Phillips Curve 的理論簡單明瞭且有政治上的吸引力,在世界上廣受歡迎,結果就是「通膨目標機制」(inflation targeting) 成為各國政府趨之若鶩的做法。這是假設央行利用利率影響通膨,進而降低失業率,這是有政治吸引力的行動。重點就是調升利率通常會使經濟降溫,並調降通膨,而降低利率會刺激經濟,並調升通膨。1988 年,英國的貨幣政策委員會 (Monetary Policy Committee) 制定了 2.5% 的零售物價指數 (Retail Prices Index) 的通膨目標;2013 年 12 月,英國政府改用消費者物價指數取代之,目標改為 2%。

為什麼設定通膨率 2%?常受到各界質疑,為什麼是2%。這代表預期今天美元的購買力,在 35 年後會剩下一半。有些人甚至會質疑,政府想將債務貨幣化 (用虛假的金錢償還債務) 而不需要加稅;此外通膨讓民眾在報酬增加時誤以為在進步;這也讓政府可藉由逐漸擴大民眾的所得而課徵更多的稅賦,而不用直接加稅。假設現在持有 $1000,以每年通膨率 2% 為前提,通膨調整後費用 = 目前費用(1+通膨率)年數

假設現在持有 $1000,以每年通膨率5% 為前提,通膨調整後金額與物價上漲率如下

調降利率以刺激通膨並非萬靈丹,當利率接近 0%,就代表彈盡援絕、使不上力,這就是所謂的「推繩」效果 (push on a string)。

低通膨陷阱 (low inflation trap) 是指,許多總體經濟學家認為短期利率不能 < 0,因為若利率為負,大家都會緊抱現金,陷入無法逃脫的低通膨陷阱。此狀況在日本真實上演,雖然日本央行設定 2% 通膨率,但從 1995 年起平均通膨率都在 0 左右。日本經過很長的負利率與通縮,即使採行 QE 政策,積極購買資產,也未見通膨上升。

疫情期間受限於經濟和工作不穩定,使得民眾消費支出下降,歐洲的物價指數隨之下降,若情況無法改善,人們開始擔心物價陡峭的跌勢,恐怕會出現「通縮陷阱」而影響到工資,最終使整體經濟下滑。在疫情封鎖下,尤其在經濟疲軟下曝險,南歐大部分地區再次處於風險之中,在地中海和亞得里亞海的七個歐元區國家中,西班牙的通膨率為 - 0.9%,希臘為 - 2%,只有法國和馬爾他的通貨膨脹率為正。西班牙銀行首席經濟學家 Oscar Arce 近期表示,我們看到歐元區商品凍漲、跌價的比例增加,顯示物價下跌的通縮正存在風險。目前西班牙的儲蓄率仍然異常地高,令人擔憂的是,西班牙可能會陷入這種非常低的通膨水平,如同日本在過去的三十年中,通膨率大部分時間處於負值,無法拉高經濟成長率的「日本式通縮」。

(Reference: https://reurl.cc/R60566)

全球許多國家都有通膨數據造假的記錄,以圖謀其政治目的。在阿根廷,通膨較低代表要求薪資與通膨連動的人,不會獲得真正反映實質經濟狀況的加薪;在中國,通膨較低代表中國央行可以調低利率、放寬貨幣政策,從刺激經濟的角度來說,這樣的政策是有益的,若採高通膨率、高利率政策,則會面臨更多困境。

許多政府為了抑制通膨、平穩物價,故採取禁制漲價的強硬手段,此舉措只會讓通膨惡化,失去寶貴的市場訂價機制,而交易商會轉往不用課稅且不受管制的黑市,讓通膨進一步惡化。

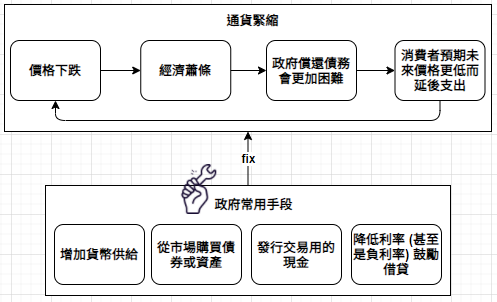

通縮會造成價格下跌,這是經濟學家很懼怕的現象,其認為價格下跌會摧毀經濟成長,政府償還債務會更加困難,並導致消費者預期未來價格更低而延後支出。政府對付通縮常用的手段包括增加貨幣供給、從市場購買債券或資產、發行交易用的現金、提高市場流動性、降低利率 (甚至是負利率),鼓勵個人與企業借貸,促使價格上揚、避免通縮。

對於通縮的五花八門且互相牴觸的看法

近幾年來,儘管各國央行施行通膨政策,但如美國 Wal-Mart / Target,再加上線上平台如 Amazon、阿里巴巴的影響,導致許多商品價格下跌或持穩。訂價能力從製造商移轉到線上與線下的經銷零售商手中。此外,許多產品還出現革命,成千上萬的人都買得起汽車、行動電話、電腦及網際網路。

憂心通縮的人,往往沒有看出生產力提升造成的影響。當面對薪資提高且失業率降低所顯示的通膨升高,市場擔心美國聯準會升息之際,生產力的改進卻被忽略了。隨著企業在機器人與節省勞動力的機器上進行投資,生產力勢必繼續提升;在服務業,僅需靠指紋或臉部辨識進行行動支付,改善零售交易的生產力與服務品質。大家都忽略,生產力是所得上升與經濟成長的關鍵特徵。

科技的進步,讓我們見證某些產業的價格急遽下跌

No comments:

Post a Comment