1992 ~ 2007 年之間,可以找出 17 個惡性通膨案例,發生在 16 個國家,包含台灣、匈牙利、辛巴威、法國、烏克蘭、德國、希臘、中國、亞美尼亞等。這些個案中,日通膨率最低有 5%、最高有 98%;物價翻倍所需時間,1945 年的匈牙利僅需 15 小時就翻倍,1932 年的波蘭花 16 天就翻倍。通膨的關鍵是貨幣完全失去信用,例如,匈牙利的 Pengo、德國的 Papiermark、台灣的舊台幣、波蘭的 Marla 等,都消失在歷史中。

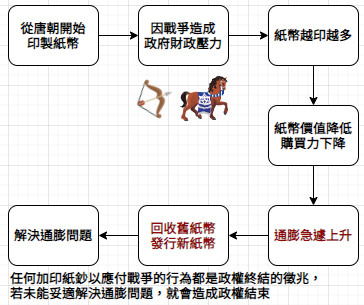

一旦通膨型去槓桿化加劇為惡性通膨,本國通貨將永遠無法恢復它作為保值品的地位。此時為了終結超級通膨型去槓桿化歷程,典型的作法是創造一項擁有國家強力支持的新通貨,並分階段逐步淘汰舊通貨。例如,台灣在光復之初也曾歷經物價一日數變,每年漲幅高達 500%~ 1200% 之間的艱困環境,後來在實施新台幣改革後,才漸漸抑制了惡性通膨的持續。

惡性通膨時的投資守則

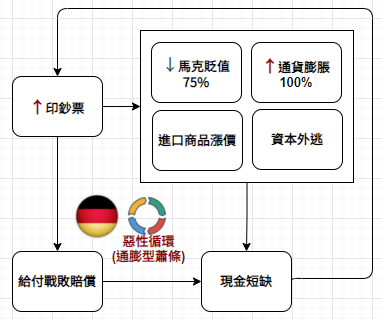

當人民對貨幣的信任度下降,就會加快支出,流通速度加快,物價飛漲,因此需要更多金錢。以 1923 年的德國為例,1 英國先令 (Shilling) = 10 億德國馬克。WW1 德國政府決定用印鈔支付慘重的戰敗賠償,是導致惡性通膨的關鍵錯誤。

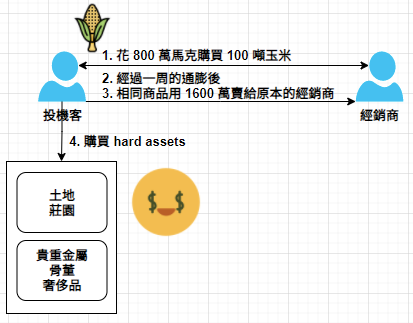

德國惡性通膨的得利者與重傷者

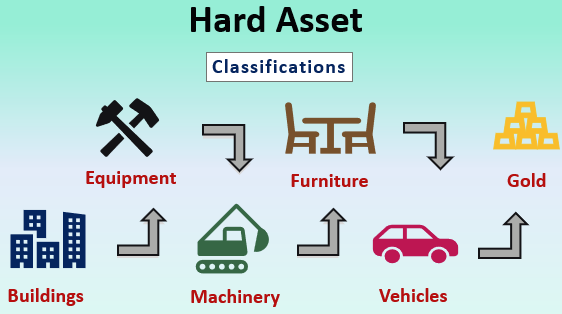

硬資產 (hard assets) 是指,具實體形體、有一定耐久性、不易消滅、受自然周期或經濟週期影響較少的資產種類。

(Reference: https://reurl.cc/Q760MZ)

不同類型的貨幣通常會用「M」來定義,一般從 M0 (最狹義) 到 M3 (最廣義):

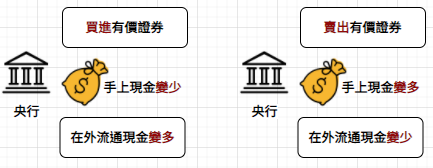

央行用來管制貨幣供給的手段

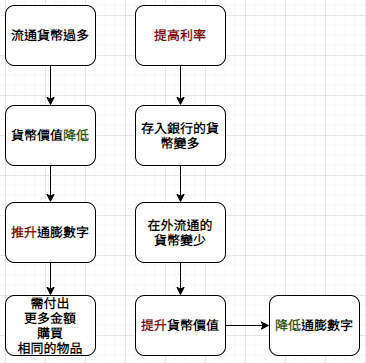

儘管央行可透過寬鬆 / 緊縮政策來調節在外流通的現金,但沒有能力預測應將多少貨幣投入流通,以便達成期望的就業與通膨水準。

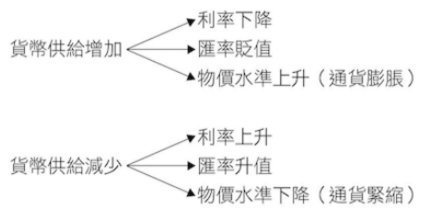

貨幣貶值會導致購買力下降,這對債券持有人不利,因為債券價值會因為購賣力下降而降低;對股票持有人有力。

有毒資產 (toxic assets) 是指,在市場情況良好時,資產面臨的多方面不良影響被暫時掩蓋,而當危機來臨時,潛在的所有不良因素一起爆發,這種暫時的穩定資產就稱為有毒資產。

FED 印鈔票或許沒有成本,對社會而言卻不是毫無成本。彈性貨幣最明顯的效應就是通膨不斷,以及貨幣單位的購買力衰退。截至 2008 年金融危機爆發之前的 50 年,美國的工業生產增加約 5 倍,但是同期流通的紙鈔與硬幣數量卻增加 26 倍,因此每 1 美元的購買力損失約 86%。

銀行部分準備金是一種龐式騙局,存款戶將持有的現金存到銀行,拿到一份憑據與利息,它們知道銀行業者的貸款業務會發出更多憑據,因此最後流通的憑據比銀行用來支付所有憑據持有人的資金還要多出許多。不過,銀行業者將這個貨幣創造流程得到的部分利益分享給存款戶,而這也是存款戶參與這場遊戲的誘因。但如果你覺得這就是騙局一場,那麼可以說整個現代經濟就只是一場騙局。真正讓銀行以及整個經濟得以存活、甚至大發利市的,其實是我們對未來的信任。「信任」是世界上絕大多數金錢的後盾。

一個簡單的經濟學例子,你可以看出承包商B先生的戶頭已經有 300 萬元,但是銀行裡實際上,其實一直就只有 100 萬元的現金。而且,這 100 萬元現金從來就沒有出過銀行。根據目前的美國銀行法,這種作業還可以再重複七次。所以,就算目前銀行的保險庫從頭到尾就只有 100 萬元,但這位承包商的戶頭最後可以達到 1,000 萬元。銀行每次真正持有 1 元的時候,就能夠放款 10 元;換句話說,也代表我們銀行戶頭上看到的那些金額,超過 90% 其實只是數字,並沒有實體的硬幣或鈔票。

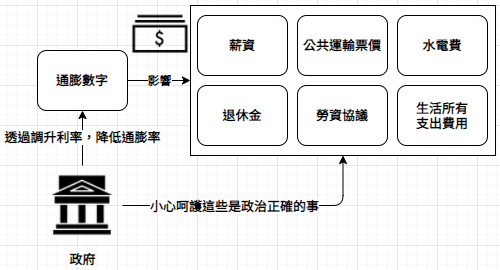

Shadow Government Statistics 寫到,如果依然以同樣的項目組合計算通膨,通膨數據會因為替代項目而降低,如果牛排價格上漲,政府會假設消費者將購買較便宜的漢堡,用漢堡取代牛排,因此物價看似下跌;麥金塔電腦降價,是因為採用 hedonics 而提升技術。我們不信任統計數據的另一個理由是,數字是事後觀察並記錄發生什麼事,而不是即將發生什麼事。

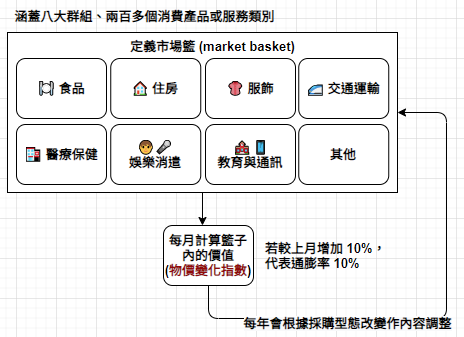

美國建立消費者指數 (CPI) 的方式

CPI 會有一個基準日,後續的數字才能對照衡量。以美國為例,是根據 1980 年代的物價水準,因此該基準設定為 100,在此之後的變化會高於或低於 100,取決於個別的物價變化,但也包含指數中增減的各項比重。舉例來說,要取得第九年的通膨率:第 9 年的指數數字 - 第 8 年的指數數字第 8 年的指數數字。

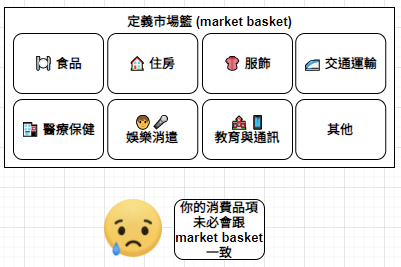

CPI 的計算方式最大的問題是,清單中所有的項目都假設能完整涵蓋消費者所有支出範圍,這就是發生偏差的原因,例如,醫療保健成本只包含自負額的支出。

史丹佛教授 Michael Boskin 指出,通膨指數偏誤四大來源有

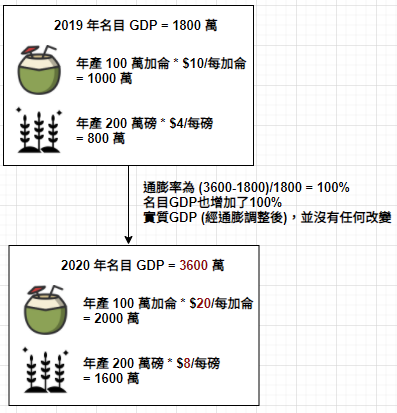

通膨率、名目 GDP (總合物價水準 (或物價平減指數)最終產出的總數量(實質GDP)) 、 實質 GDP 的計算

(Reference: https://reurl.cc/g88dN4)